Vous cherchez une solution de trésorerie rapide pour faire face à un imprévu ? Le mini prêt avec virement immédiat Cashper propose des montants de 50 € à 1 000 € remboursables entre 15 et 30 jours. Cette plateforme 100 % digitale traite les demandes de crédit à la consommation en ligne avec une option Express permettant un virement sous 24 heures ouvrées. Soyons francs : ce type de crédit conso coûte plus cher qu’un prêt bancaire classique, mais sa rapidité répond à des besoins urgents spécifiques.

Voici les 5 points à retenir sur le mini prêt Cashper :

- Montants accessibles : de 50 € à 1 000 € selon votre profil et l’historique client

- Durée courte : remboursement en une seule fois entre 15 et 30 jours maximum

- Virement accéléré : option Express payante pour recevoir l’argent sous 24h ouvrées

- Conditions d’éligibilité : 21 ans minimum, résidence en France, revenus justifiables

- Coût réel élevé : TAEG supérieur aux crédits personnels bancaires traditionnels

À retenir

Cashper est un organisme de crédit spécialisé dans les micro crédits en ligne de 50 € à 1 000 €. La demande se fait intégralement sur le site officiel avec une réponse rapide en journée. Deux formules existent : le Crédit Start pour les nouveaux clients et le Crédit Plus pour les montants plus élevés.

Le délai standard de virement peut prendre plusieurs jours, mais l’option Express (payante) réduit ce délai à environ 24 heures ouvrées. Le remboursement s’effectue en une seule échéance par prélèvement automatique.

Les conditions d’accès exigent : 21 ans minimum, domiciliation en France métropolitaine, compte bancaire personnel, revenus réguliers. Le TAEG appliqué est élevé comparé aux prêts bancaires classiques. Ce type de solution convient uniquement aux besoins ponctuels urgents, jamais au financement de projets longs termes.

⚠️ Attention : Tout crédit vous engage et doit être remboursé. Vérifiez votre capacité de remboursement avant de souscrire.

Quelle est l’intention de recherche derrière la requête « mini prêt virement immédiat cashper » ?

Quand vous tapez « mini prêt virement immédiat cashper » dans Google, vous cherchez probablement une réponse financière rapide à un besoin urgent. Cette requête traduit une situation concrète : facture imprévue, réparation automobile urgente, découvert bancaire à éviter ou dépense exceptionnelle qui ne peut pas attendre. Franchement, personne ne recherche ce type de crédit conso par simple curiosité.

L’intention derrière cette recherche est transactionnelle : vous voulez connaître les modalités précises pour obtenir de l’argent rapidement via Cashper. Les internautes qui formulent cette requête recherchent des informations sur les délais réels de virement, les montants disponibles, les conditions d’éligibilité et le coût total du crédit. Autant dire que la rapidité constitue le critère décisif.

On constate également une intention comparative : vous souhaitez vérifier si Cashper propose réellement un virement immédiat ou s’il s’agit d’un argument marketing. Les retours d’expérience indiquent que le délai varie selon l’option choisie. Sans l’option Express, comptez plusieurs jours ouvrés. Avec cette option payante, le virement intervient effectivement sous 24 heures ouvrées après validation définitive du dossier.

Points clés de l’intention de recherche :

- Besoin de liquidités urgent nécessitant une solution sous 24-48 heures maximum

- Recherche d’informations précises sur les délais réels (pas les promesses marketing)

- Comparaison entre le délai standard et l’option Express de Cashper

- Vérification des conditions d’accès et du processus de demande en ligne

- Évaluation du coût total avant engagement dans ce crédit à la consommation

Cette requête révèle aussi une préférence pour les organismes de crédit spécialisés plutôt que les banques traditionnelles. Pourquoi ? Les procédures bancaires classiques demandent généralement 5 à 10 jours pour un prêt personnel. Cashper se positionne sur ce créneau avec des micro crédits accessibles en moins de 48 heures.

Qu’est-ce qu’un mini prêt avec virement immédiat proposé par Cashper ?

Le mini prêt Cashper est un crédit à la consommation de courte durée destiné à couvrir un besoin ponctuel de trésorerie. Concrètement, vous empruntez entre 50 € et 1 000 € que vous devez rembourser en une seule fois après 15 ou 30 jours. Ce n’est pas un crédit renouvelable permanent, mais bien une solution temporaire pour pallier un manque d’argent urgent.

Cashper propose deux formules principales. Le Crédit Start s’adresse aux nouveaux clients avec des montants généralement limités à 600 € maximum pour une première demande. Le Crédit Plus concerne les clients ayant déjà remboursé un précédent prêt et permet d’accéder à des sommes jusqu’à 1 000 €. Cette distinction s’explique par la gestion du risque : l’organisme de crédit teste d’abord votre capacité de remboursement sur un petit montant.

Le principe du virement immédiat mérite une clarification. Par défaut, après acceptation de votre dossier, le délai de virement peut atteindre plusieurs jours ouvrés. L’option Express, moyennant des frais supplémentaires représentant environ 30 % du montant emprunté, réduit ce délai à environ 24 heures ouvrées. Soyons honnêtes : « immédiat » signifie ici « accéléré », pas « instantané ».

Caractéristiques du mini prêt Cashper :

- Montants de 50 € à 1 000 € selon le profil et l’historique client

- Durée de remboursement fixe : 15 ou 30 jours maximum

- Remboursement en un seul prélèvement automatique à l’échéance

- Option Express facturée en supplément pour virement sous 24h ouvrées

- Demande 100 % digitale sans déplacement physique nécessaire

La plateforme Cashper fonctionne entièrement en ligne. Vous remplissez un formulaire sur le site officiel, transmettez vos justificatifs par voie numérique et recevez une réponse dans la journée. Ce micro crédit s’inscrit dans la catégorie des crédits à la consommation réglementés par le Code de la consommation français. Vous bénéficiez donc des protections légales classiques : délai de rétractation de 14 jours, obligation d’information précontractuelle, vérification de votre solvabilité.

Pour celles et ceux qui se posent des questions sur les solutions de financement spécifiques, il peut être pertinent de consulter cet éclairage sur faire un prêt avec une pension d’invalidité afin de mieux comprendre les conditions possibles.

Quelles sont les conditions pour obtenir un mini prêt Cashper ?

Pour accéder au crédit Cashper, vous devez remplir plusieurs critères d’éligibilité précis. Premier point non négociable : l’âge minimum requis s’élève à 21 ans, soit 3 ans de plus que la majorité légale. Cette exigence dépasse celle de nombreux organismes de crédit qui acceptent les emprunteurs dès 18 ans. Pourquoi cette différence ? Cashper cible des profils ayant une stabilité financière minimale.

La résidence en France métropolitaine constitue la deuxième condition sine qua non. Vous devez habiter sur le territoire français continental, avec une adresse vérifiable via un justificatif de domicile récent. Les résidents des DOM-TOM ou des territoires d’outre-mer ne peuvent pas souscrire ce type de micro crédit chez Cashper actuellement.

Côté revenus, l’organisme exige des rentrées d’argent régulières et justifiables. Salaires, pensions de retraite, allocations chômage, revenus d’indépendant : plusieurs sources sont acceptées. Le montant minimum n’est pas communiqué publiquement, mais Cashper effectue une analyse de solvabilité systématique. Votre capacité à rembourser la somme empruntée est évaluée avant validation définitive.

Documents requis pour la demande :

- Pièce d’identité en cours de validité (carte nationale ou passeport)

- RIB d’un compte bancaire à votre nom domicilié en France

- Justificatif de revenus récent (bulletin de salaire, avis d’imposition, relevé de prestations sociales)

- Justificatif de domicile de moins de 3 mois

- Coordonnées complètes (numéro de téléphone, adresse email valide)

La vérification de votre situation bancaire fait partie du processus. Si vous êtes inscrit au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers), votre demande sera refusée. Cashper consulte ce fichier géré par la Banque de France pour éviter le surendettement. Un découvert autorisé occasionnel ne bloque pas l’accès, mais un historique d’impayés récurrents pose problème.

Vous devez aussi posséder un compte bancaire actif à votre nom. Le virement du crédit et le prélèvement du remboursement s’effectuent obligatoirement sur ce compte. Les comptes joints sont généralement acceptés si vous en êtes co-titulaire. En revanche, impossible d’utiliser le compte d’un tiers même avec autorisation.

À titre complémentaire, cette ressource détaillant le calcul des intérêts d’un prêt immobilier permet d’y voir plus clair sur la mécanique financière derrière un crédit.

Comment faire une demande de mini prêt avec virement immédiat chez Cashper ?

La procédure de demande se déroule intégralement en ligne via le site officiel Cashper. Première étape : vous utilisez le simulateur présent sur la page d’accueil pour choisir le montant souhaité et la durée de remboursement. Ce calculateur affiche immédiatement le coût total du crédit incluant les intérêts. Prenez le temps de vérifier ces chiffres avant de continuer.

Une fois le montant sélectionné, vous accédez au formulaire de demande. Celui-ci collecte vos informations personnelles (état civil, coordonnées), professionnelles (situation, revenus) et bancaires (RIB). La saisie prend environ 5 à 10 minutes. Franchement, le formulaire reste assez simple comparé aux dossiers bancaires traditionnels qui demandent parfois 30 pages de documents.

Après validation du formulaire, vous devez télécharger vos justificatifs. Le système Cashper accepte les formats PDF, JPEG ou PNG. Scannez ou photographiez vos documents en vous assurant qu’ils restent parfaitement lisibles. Une pièce d’identité floue retardera le traitement de votre dossier. Vous recevrez ensuite une réponse de principe dans la journée, généralement sous quelques heures.

Étapes de la demande en ligne :

- Simulation du montant et visualisation du coût total sur le site Cashper

- Remplissage du formulaire avec coordonnées et informations financières

- Téléchargement des justificatifs (identité, RIB, revenus, domicile)

- Réception d’une réponse de principe sous quelques heures maximum

- Signature électronique du contrat de crédit conso après validation

- Choix optionnel de l’option Express pour virement accéléré sous 24h

Si votre demande est acceptée, vous recevez le contrat de crédit à la consommation par email. Vous disposez d’un délai de rétractation de 14 jours calendaires conformément à la réglementation. La signature s’effectue électroniquement via un code reçu par SMS. C’est à ce moment que vous pouvez souscrire l’option Express moyennant des frais supplémentaires de 30 % du montant emprunté.

Sans l’option Express, le virement intervient sous 3 à 7 jours ouvrés après signature du contrat. Avec cette option payante, comptez environ 24 heures ouvrées. Attention : « 24 heures ouvrées » exclut les week-ends et jours fériés. Une demande validée un vendredi soir avec option Express sera créditée au mieux le lundi suivant.

Quels sont les frais et le coût réel d’un mini prêt Cashper ?

Le TAEG (Taux Annuel Effectif Global) appliqué par Cashper s’élève à environ 18 % selon les informations disponibles. Ce taux paraît relativement modéré en apparence, mais rapporté à une durée de 15 ou 30 jours, le coût proportionnel reste conséquent. Sur un crédit de 200 € à 30 jours, vous remboursez environ 202,73 € soit 2,73 € d’intérêts. Ça semble raisonnable, non ?

Attention aux frais additionnels qui alourdissent la facture finale. L’option Express représente le surcoût le plus significatif : 30 % du montant emprunté. Concrètement, pour obtenir 500 € sous 24 heures, vous payez 150 € de frais Express en plus des intérêts classiques. Du coup, le coût total grimpe rapidement et dépasse largement celui d’un prêt personnel bancaire traditionnel.

Les pénalités de retard constituent un autre poste de frais à anticiper. En cas de non-paiement à l’échéance, Cashper applique des intérêts de retard et des frais de dossier supplémentaires. Selon les retours d’expérience communautaires, ces pénalités peuvent représenter 20 € par période de 10 jours de retard. Trois retards successifs entraînent un risque d’inscription au FICP avec toutes les conséquences que ça implique pour vos futurs crédits.

Composition du coût total d’un micro crédit Cashper :

- Intérêts calculés selon le TAEG d’environ 18 % annuel

- Frais d’option Express : 30 % du montant emprunté (si souscrite)

- Pénalités de retard : environ 20 € par tranche de 10 jours de dépassement

- Frais de recouvrement en cas d’impayé prolongé au-delà de 30 jours

- Aucun frais de dossier ni frais cachés selon les conditions générales

Prenons un exemple concret pour visualiser le coût réel. Vous empruntez 600 € remboursables en 30 jours avec option Express. Frais Express : 180 €. Intérêts sur 30 jours : environ 9 €. Coût total : 189 €. Vous recevez 600 € mais remboursez 789 €. Le taux effectif mensuel atteint environ 31,5 %, soit bien plus qu’un crédit à la consommation classique à 5-7 % annuel.

Cashper ne facture pas de frais de dossier ni de commission de gestion mensuelle. Le remboursement anticipé reste possible sans pénalité. Si vous récupérez l’argent nécessaire avant l’échéance prévue, vous pouvez rembourser immédiatement sans surcoût. Cette souplesse limite les intérêts en cas de rentrée d’argent anticipée.

Quels sont les avantages et inconvénients du mini prêt Cashper ?

Le principal atout du crédit Cashper réside dans sa rapidité d’obtention. Vous recevez une réponse en journée, parfois en moins de 2 heures selon l’affluence. Comparé aux 7 à 15 jours nécessaires pour un prêt personnel bancaire, l’écart est significatif. Cette réactivité s’explique par une procédure automatisée et des critères d’analyse simplifiés.

L’accessibilité constitue le deuxième avantage majeur. Les personnes refusées par leur banque pour un découvert ou un crédit conso trouvent souvent une solution chez Cashper. Les conditions d’éligibilité restent souples : pas besoin de CDI, les CDD et intérimaires sont acceptés. Les allocataires, retraités et travailleurs indépendants peuvent également candidater. Cette ouverture élargit l’accès au crédit pour des profils précaires.

La simplicité du processus séduit également. Tout se passe en ligne sans rendez-vous physique, sans avalanche de documents à fournir. Trois justificatifs suffisent généralement : identité, revenus, RIB. Vous gérez votre demande depuis votre smartphone en moins de 15 minutes. Pour quelqu’un qui travaille à horaires décalés ou vit en zone rurale éloignée des agences, cette digitalisation change vraiment la donne.

Avantages du mini prêt Cashper :

- Réponse rapide en quelques heures contre plusieurs jours en banque classique

- Virement sous 24h ouvrées avec l’option Express pour urgences financières

- Critères d’éligibilité souples acceptant CDD, intérimaires, allocataires et indépendants

- Procédure 100 % en ligne sans déplacement ni rendez-vous physique obligatoire

- Montants modulables de 50 € à 1 000 € adaptés aux petits besoins ponctuels

Passons maintenant aux inconvénients. Le coût total représente le frein principal. Avec l’option Express, vous payez environ 30 à 35 % du montant emprunté en frais. Sur 500 €, ça fait 150 à 175 € de surcoût. Aucun prêt bancaire traditionnel n’atteint de tels niveaux, même avec un taux d’intérêt élevé. Cette cherté s’explique par le risque pris par Cashper et la commodité du service, mais reste difficile à justifier économiquement.

La durée de remboursement ultra-courte pose problème. Rembourser 600 € ou 1 000 € en une seule fois après 15 ou 30 jours demande une capacité financière réelle. Si vous êtes déjà en difficulté avant le prêt, comment allez-vous dégager cette somme majorée des frais un mois plus tard ? Ce risque de spirale d’endettement inquiète les associations de consommateurs.

Le montant plafonné limite aussi l’usage. Avec 1 000 € maximum, impossible de financer des projets d’ampleur. Vous pouvez réparer une voiture, remplacer un électroménager ou régler une facture urgente. En revanche, pour des travaux ou l’achat d’un véhicule, il faudra chercher ailleurs. Cashper s’adresse vraiment aux micro-besoins ponctuels, pas aux financements structurants.

Comment Cashper se positionne-t-il face aux autres organismes de mini prêt ?

Le marché du micro crédit en ligne compte plusieurs acteurs majeurs en France. Finfrog, FLOA Bank, Cofidis, Younited Credit et Lydia proposent des offres concurrentes avec des caractéristiques variables. Cashper se différencie par ses montants relativement modestes (maximum 1 000 €) comparé à Younited Credit qui monte jusqu’à 50 000 € pour un crédit personnel.

Côté délais, Cashper affiche une promesse de virement sous 24h avec option Express. Finfrog revendique également ce délai mais avec des frais Express différents. FLOA Bank propose des virements en 48h sans option payante supplémentaire pour certains profils. La comparaison des délais réels nécessite de lire attentivement les conditions : « 24h ouvrées » exclut week-ends et jours fériés chez tous les organismes.

Sur le plan tarifaire, Cashper applique un TAEG autour de 18 % auquel s’ajoutent 30 % de frais Express. Younited Credit affiche des TAEG entre 3 % et 15 % selon les profils pour des montants plus élevés et des durées plus longues. Cofidis propose des crédits renouvelables avec des TAEG variables. Franchement, comparer des offres aussi différentes reste complexe : les durées, montants et modalités diffèrent trop pour un comparatif direct.

Tableau comparatif : Délais et frais Cashper

Les retours d’expérience issus des forums de consommateurs montrent des avis partagés. Les utilisateurs satisfaits apprécient la rapidité réelle et la simplicité du processus Cashper. Les déçus pointent le coût élevé et les difficultés en cas de retard de paiement. Sur Reddit, une discussion récente mentionnait : « Pratique pour dépanner, mais attention au piège si tu ne peux pas rembourser cash à l’échéance. »

La spécialisation de Cashper sur les très petits montants et courtes durées constitue son positionnement. Contrairement aux banques traditionnelles ou aux organismes de crédit conso généralistes, Cashper ne cherche pas à financer des projets. L’objectif : résoudre un besoin de trésorerie immédiat et ponctuel. Cette niche explique pourquoi certains profils trouvent leur compte chez Cashper tandis que d’autres préfèrent Younited Credit ou FLOA Bank pour des besoins plus structurés.

Dans quels cas recourir à un mini prêt avec virement immédiat ?

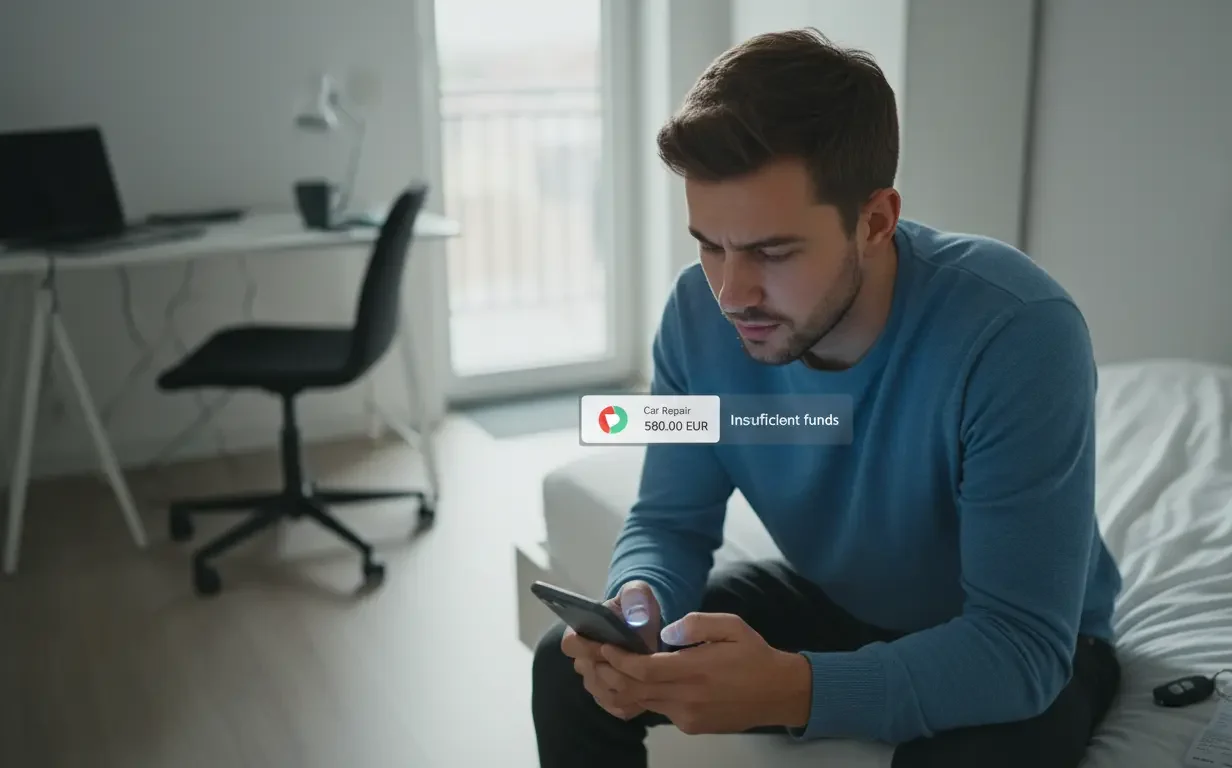

Le mini prêt Cashper répond à des situations d’urgence financière spécifiques. Premier cas classique : la réparation automobile imprévue. Votre voiture tombe en panne, le garage annonce 400 € de frais, vous avez besoin du véhicule pour travailler. Emprunter 500 € remboursables à la fin du mois permet de maintenir votre activité professionnelle. Le coût du crédit reste inférieur au manque à gagner causé par l’immobilisation du véhicule.

Deuxième usage fréquent : éviter un découvert bancaire coûteux. Vous êtes à -300 € sur votre compte avec des agios bancaires à 18-20 % plus des frais de commission d’intervention à 8 € par opération. Si 5 prélèvements passent, ça fait 40 € de commissions en plus des agios. Emprunter 350 € chez Cashper pour repasser en positif peut s’avérer moins onéreux que les frais bancaires cumulés.

Les dépenses de santé urgentes constituent un troisième motif légitime. Votre mutuelle ne rembourse qu’avec un délai de 3 semaines, vous devez avancer 600 € pour des soins dentaires ou une paire de lunettes indispensable. Le micro crédit comble ce décalage de trésorerie en attendant le remboursement de la complémentaire santé.

Situations justifiant un recours au mini prêt :

- Réparation urgente (voiture, électroménager) nécessaire à la vie quotidienne

- Évitement de découvert bancaire avec frais cumulés supérieurs au coût du crédit

- Avance de frais de santé en attendant remboursement mutuelle sous 2-4 semaines

- Facture imprévue (plomberie, électricité) nécessitant règlement immédiat

- Dépense exceptionnelle incompressible à régler avant la prochaine rentrée d’argent

Certains utilisent aussi ce type de crédit conso pour des opportunités commerciales ponctuelles. Un professionnel indépendant doit acheter du stock pour honorer une commande urgente mais attend un paiement client sous 15 jours. Emprunter 800 € permet de saisir l’opportunité sans bloquer sa trésorerie actuelle.

En revanche, certains usages sont déconseillés. Financer des dépenses de loisirs (vacances, sorties) via un mini prêt rapide n’a aucun sens économique. Payer 30 % de frais pour partir en week-end relève de la mauvaise gestion financière. De même, cumuler plusieurs micro crédits pour faire face à des charges courantes indique un problème de budget structurel nécessitant un accompagnement social, pas un nouveau crédit.

Quelles précautions prendre avant de souscrire un mini prêt rapide ?

Avant toute demande de crédit Cashper, vérifiez votre capacité de remboursement réelle. Prenez une feuille, notez vos revenus du mois suivant et soustrayez toutes vos charges fixes (loyer, assurances, abonnements, courses). Le montant restant doit couvrir le remboursement du crédit majoré des frais. Si ça ne passe pas, vous allez créer un nouveau problème financier pire que celui actuel.

Calculez précisément le coût total du crédit avant de valider. Le simulateur Cashper affiche le montant à rembourser, mais prenez le temps de faire le calcul vous-même. Montant emprunté + intérêts + option Express si souscrite = somme totale débitée. Comparez cette somme avec votre budget mensuel. Un crédit de 600 € qui coûte 200 € de frais représente un taux effectif de 33 % sur un mois. Est-ce que ça vaut vraiment le coup ?

Explorez les alternatives avant de vous engager. Pouvez-vous négocier un délai de paiement avec votre créancier ? Certains fournisseurs acceptent des échéanciers sans frais. Votre employeur propose-t-il une avance sur salaire ? De nombreuses entreprises offrent cette possibilité pour dépanner leurs salariés, généralement sans intérêt. Avez-vous des économies d’urgence, même minimes, qui pourraient réduire le montant à emprunter ?

Checklist avant de demander un mini prêt :

- Vérifier que le remboursement + frais ne dépassent pas 30 % de vos revenus mensuels

- Calculer le coût total réel incluant tous les frais (intérêts + option Express)

- Explorer les alternatives (délai de paiement, avance employeur, aide sociale, découvert autorisé)

- Lire intégralement les conditions générales et le contrat avant signature

- Prévoir un plan B si vous ne pouvez pas rembourser à l’échéance prévue

Lisez attentivement les conditions contractuelles avant de signer électroniquement. Le contrat de crédit à la consommation détaille vos obligations, les pénalités de retard, les modalités de prélèvement. Vous avez 14 jours de rétractation : utilisez ce délai pour réfléchir si un doute subsiste. Une fois la période écoulée, vous êtes engagé juridiquement.

Anticipez les conséquences d’un non-remboursement. Cashper applique des pénalités financières croissantes en cas de retard. Après trois périodes de 10 jours d’impayé, le dossier peut être transmis à une société de recouvrement. Vous risquez également une inscription au FICP pour 5 ans, bloquant l’accès à tout crédit futur. Ces conséquences dépassent largement le montant initial emprunté.

Peut-on obtenir un mini prêt Cashper en étant au chômage ?

Oui, Cashper accepte les demandes des personnes au chômage sous réserve de percevoir des allocations régulières et justifiables. Vous devez fournir une attestation Pôle Emploi récente prouvant vos revenus mensuels. Le montant accessible dépendra de votre capacité de remboursement analysée par l’organisme. Les bénéficiaires d’allocations chômage ont généralement accès aux montants inférieurs (50 € à 300 €) pour une première demande.

Le virement sous 24h avec l’option Express est-il garanti ?

Le délai de 24 heures ouvrées correspond au traitement accéléré côté Cashper, mais ne garantit pas la disponibilité effective sur votre compte. Le virement dépend aussi des délais interbancaires et du jour de la demande. Une validation le vendredi après-midi sera créditée au mieux le lundi suivant. Les jours fériés prolongent également le délai. L’option Express accélère le traitement interne, pas les délais bancaires incompressibles.

Que se passe-t-il si je ne peux pas rembourser à l’échéance ?

En cas de non-paiement à l’échéance, Cashper applique des pénalités de retard d’environ 20 € par tranche de 10 jours selon les retours d’expérience. Après trois périodes de 10 jours d’impayé, l’organisme peut transmettre votre dossier à une société de recouvrement et vous inscrire au FICP (Fichier des Incidents de remboursement). Cette inscription bloque l’accès à tout crédit pour 5 ans. Contactez Cashper dès les premiers signes de difficulté pour chercher une solution amiable.

Cashper vérifie-t-il le fichier FICP avant d’accorder le crédit ?

Oui, comme tous les organismes de crédit en France, Cashper consulte obligatoirement le FICP géré par la Banque de France avant chaque demande de crédit à la consommation. Si vous êtes inscrit à ce fichier suite à des incidents de paiement antérieurs, votre demande sera automatiquement refusée. Cette vérification légale vise à éviter le surendettement des personnes déjà en difficulté financière. Aucun organisme légal ne peut contourner cette consultation.

Enfin, évitez absolument la spirale du réemprunt. Si vous devez emprunter à nouveau pour rembourser le premier crédit, c’est le signe d’un problème budgétaire structurel. Dans ce cas, contactez une association d’aide aux surendettés (comme Crésus) ou un travailleur social. Le micro crédit doit rester une solution ponctuelle exceptionnelle, jamais une habitude de gestion.

Les lecteurs curieux d’explorer des solutions alternatives pourront également consulter ce guide légal sur le prêt entre une entreprise et son dirigeant ou salarié afin d’en cerner les implications pratiques.