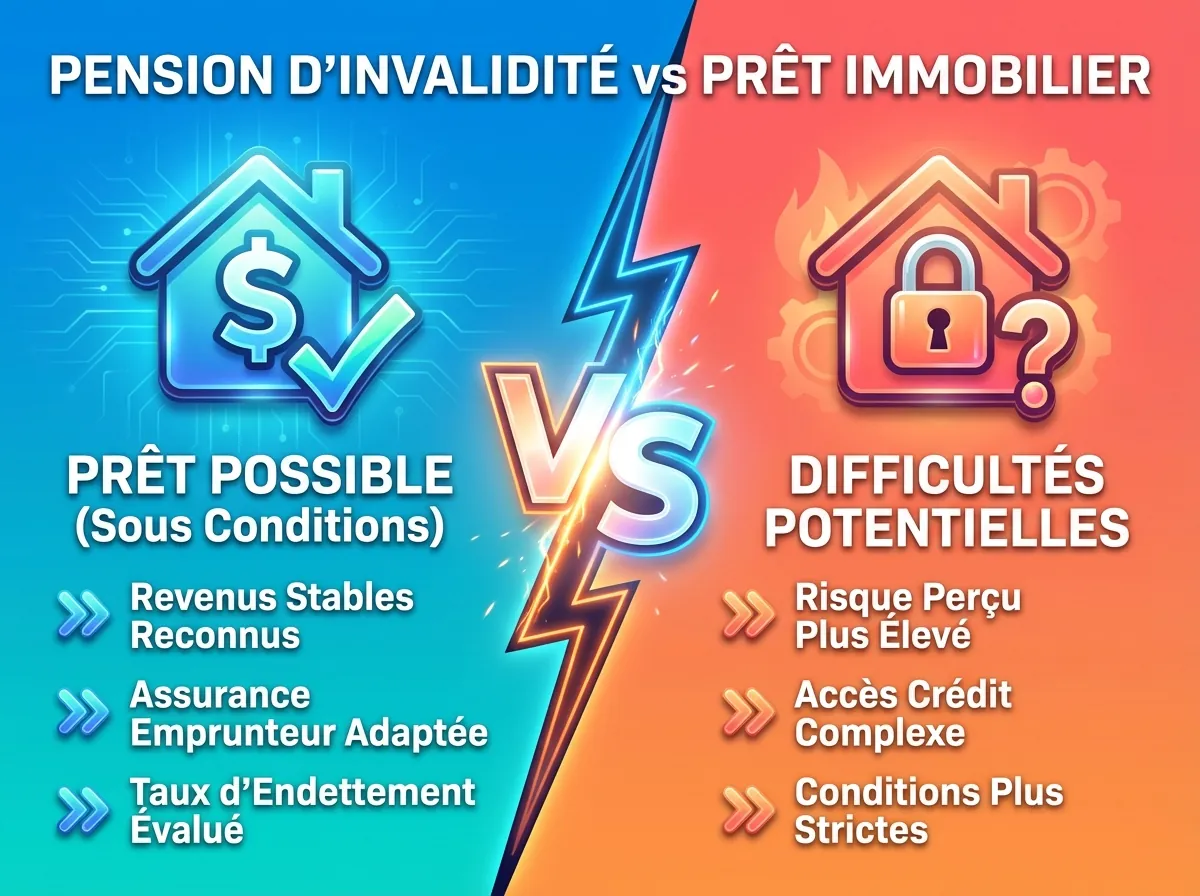

Soyons clairs dès le départ : oui, obtenir un prêt avec une pension d’invalidité est tout à fait possible. Si vous vous posiez la question, la réponse est affirmative. Cependant, le véritable parcours du combattant n’est souvent pas celui que l’on croit. Le principal obstacle n’est généralement pas la banque, qui considère votre pension comme un revenu stable et prévisible, mais bien l’assurance emprunteur, qui y voit un risque de santé. Ce paradoxe est au cœur de toutes les difficultés. Cet article va démystifier ce processus, vous expliquer pourquoi votre dossier a deux visages et, surtout, vous donner les clés et les armes légales pour concrétiser votre projet de financement.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- ✅ Oui, votre pension d’invalidité est un revenu stable et parfaitement éligible pour une demande de prêt.

- 🏦 Le vrai défi est l’assurance emprunteur, pas la banque qui, elle, se concentre sur votre capacité de remboursement (votre solvabilité).

- ⚖️ La Loi Lemoine (2022) est votre meilleur allié : elle supprime le questionnaire de santé pour les prêts de moins de 200 000 € remboursés avant vos 60 ans.

- 🛡️ La convention AERAS est votre filet de sécurité si vous n’êtes pas éligible à la Loi Lemoine, en facilitant l’accès à l’assurance pour les risques de santé aggravés.

- 📂 Un dossier solide (comptes bien tenus, apport personnel, peu de crédits en cours) est votre meilleur atout pour rassurer tous les interlocuteurs.

La vérité bancaire : Pourquoi votre pension est un atout (solvabilité) mais votre santé un frein (assurabilité)

Pour comprendre comment obtenir un prêt, il faut penser comme un banquier et un assureur. Ces deux acteurs ont des objectifs très différents. La banque veut s’assurer que vous pouvez la rembourser chaque mois. L’assureur, lui, veut éviter d’avoir à payer à votre place. C’est ce conflit d’intérêts qui complique les choses, surtout dans le cadre d’un crédit immobilier où l’assurance est quasi-systématiquement exigée et où le calcul des intérêts devient un enjeu majeur de négociation.

Côté banque : un revenu stable qui rassure

Pour un organisme de crédit, un bon revenu est un revenu prévisible. Et sur ce point, votre pension d’invalidité est un excellent signal. Contrairement à un salaire qui peut dépendre des aléas du marché de l’emploi, votre pension est versée par un organisme d’État, la Sécurité Sociale. Elle est donc perçue comme un revenu fixe et régulier, un pilier solide pour calculer votre capacité d’emprunt.

La banque va donc analyser votre dossier sous un angle purement financier. Elle vérifiera votre taux d’endettement, qui ne doit généralement pas dépasser 35 % de vos revenus, votre « reste à vivre » (ce qu’il vous reste après avoir payé vos charges fixes) et la bonne gestion de vos comptes. Si ce taux est élevé ou que vos mensualités pèsent lourd, le rachat de crédit immobilier peut être une solution pour optimiser votre situation financière. Si vos chiffres sont bons, la banque vous dira « oui » sur le principe.

Côté assurance : un risque statistique qui inquiète

L’assureur, lui, ne regarde pas vos comptes mais votre dossier médical. Pour lui, une invalidité représente ce qu’on appelle un « risque aggravé de santé« . D’un point de vue purement statistique, il estime que la probabilité qu’il doive intervenir pour prendre en charge les remboursements (en cas d’incapacité de travail ou de décès) est plus élevée que pour un emprunteur sans problème de santé déclaré.

Cette perception du risque peut entraîner trois conséquences redoutées : une surprime (vous payez votre assurance plus cher), des exclusions de garanties (l’assurance ne couvrira pas les problèmes liés à la pathologie à l’origine de votre invalidité) ou, dans le pire des cas, un refus pur et simple. C’est précisément ici que la loi intervient pour vous protéger.

Contourner le « NON » de l’assurance : Vos 2 boucliers légaux

Face à un assureur frileux, vous n’êtes pas démuni. La législation française a mis en place des dispositifs puissants pour garantir un accès plus juste au crédit pour les personnes présentant un risque de santé. Il est essentiel de les connaître pour faire valoir vos droits.

Le game-changer : La Loi Lemoine (2022)

Votée en 2022, la Loi Lemoine a radicalement changé la donne pour de nombreux emprunteurs. Son apport majeur est la suppression du questionnaire de santé sous certaines conditions. Si votre projet les respecte, l’assureur n’a légalement pas le droit de vous interroger sur votre état de santé, et donc votre invalidité ne peut être un motif de refus ou de surprime.

- Le montant total de vos prêts assurés (tous crédits immobiliers confondus) doit être inférieur à 200 000 € par personne. Pour un couple, ce plafond passe à 400 000 €.

- L’échéance de remboursement finale de votre prêt doit intervenir avant votre 60ème anniversaire.

Si vous remplissez ces deux critères, la porte de l’assurance s’ouvre sans que votre état de santé ne soit un sujet. C’est une avancée considérable qui résout la majorité des blocages pour les projets immobiliers de taille moyenne.

Le filet de sécurité : La Convention AERAS

Si votre projet ne rentre pas dans le cadre de la Loi Lemoine (par exemple, un prêt de 250 000 € ou un remboursement qui se termine après vos 60 ans), votre second bouclier est la Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé).

Ce dispositif, plus ancien mais toujours essentiel, organise un processus d’examen de votre dossier à plusieurs niveaux. Si l’assureur de premier niveau refuse de vous couvrir aux conditions standards, votre demande est automatiquement réexaminée à un deuxième, puis un troisième niveau par des experts et des réassureurs. L’objectif est de trouver une proposition d’assurance adaptée. De plus, la convention AERAS prévoit un mécanisme de plafonnement des surprimes pour les emprunteurs aux revenus modestes, afin d’éviter que le coût de l’assurance ne devienne prohibitif.

Crédit immobilier vs. Prêt conso : Des règles du jeu différentes

La complexité de votre demande de prêt dépendra grandement de sa nature. Pour un prêt à la consommation de quelques milliers d’euros, l’assurance est souvent facultative. L’analyse de la banque se concentrera quasi exclusivement sur votre solvabilité, et votre pension d’invalidité sera un atout. Le processus est donc beaucoup plus simple.

Pour un crédit immobilier, l’assurance est la clé. Sans elle, pas de financement. Il est donc crucial de comprendre une nuance technique que beaucoup ignorent : l’invalidité reconnue par la Sécurité Sociale n’est pas la même que celle couverte par les assurances.

Ne confondez pas votre invalidité et la garantie PTIA de l’assurance

L’une vous donne droit à un revenu, l’autre déclenche le remboursement de votre prêt. Ce sont deux concepts distincts définis par des acteurs différents.

| Invalidité (Sécurité Sociale) | Garantie PTIA (Assurance Emprunteur) |

|---|---|

| Définie par le médecin-conseil de la CPAM. | Définie par les termes du contrat d’assurance. |

| Basée sur la perte d’au moins 2/3 de la capacité de travail ou de gain. | Déclenche le remboursement du capital restant dû du prêt. |

| Ouvre droit à une pension (Catégories 1, 2 ou 3). | Nécessite une incapacité totale d’exercer toute profession et le recours à une tierce personne pour les actes de la vie courante. |

| Le critère est la capacité à générer un revenu. | Le critère est une dépendance fonctionnelle très lourde, souvent plus stricte que l’invalidité de catégorie 3 de la Sécu. |

Bâtir un dossier en béton : Les preuves qui rassurent la banque

Que vous soyez concerné par la Loi Lemoine ou non, un dossier de demande de prêt bien préparé est indispensable. Oubliez les promesses de « crédit facile sans justificatif » qui cachent souvent des taux usuraires et des pratiques dangereuses. Pour convaincre un établissement bancaire classique, la transparence et la rigueur sont vos meilleures alliées.

- Présentez des relevés de comptes impeccables : Trois mois sans découvert ni incidents de paiement sont une preuve tangible de votre bonne gestion.

- Justifiez la pérennité de vos revenus : Fournissez la notification d’attribution de votre pension d’invalidité qui détaille son montant et sa catégorie.

- Constituez un apport personnel : Même modeste, un apport (idéalement 10% du montant du projet pour couvrir les frais) démontre votre capacité à épargner et réduit le risque pour la banque.

- Limitez vos crédits à la consommation : Soldez les petits crédits en cours avant de déposer votre dossier pour alléger votre taux d’endettement.

- Soyez transparent : N’essayez pas de cacher des informations. Un dossier clair et honnête inspire confiance et permet à votre conseiller de trouver les meilleures solutions pour vous.

En conclusion, il est tout à fait réaliste de faire un prêt avec une pension d’invalidité. La clé du succès ne réside pas dans la chance, mais dans une approche méthodique : comprendre la double analyse de la banque et de l’assurance, connaître ses droits grâce aux lois Lemoine et AERAS, et présenter un dossier financier irréprochable. Les protections légales ont considérablement amélioré l’accès au crédit pour tous, transformant ce qui était un parcours semé d’embûches en un projet réalisable avec la bonne préparation. Méfiez-vous des offres trop belles pour être vraies et privilégiez toujours le circuit bancaire classique, qui vous offrira de bien meilleures garanties.

Questions fréquentes

Quelle est la différence entre une invalidité de catégorie 2 et 3 pour la banque ?

Pour la banque, qui analyse la solvabilité, la différence est minime : dans les deux cas, il s’agit d’un revenu stable versé par la Sécurité Sociale. La différence se situe surtout au niveau de l’assureur. L’invalidité de catégorie 3 (incapacité d’exercer une profession et besoin d’une tierce personne) peut être perçue comme un risque de santé plus élevé, rendant l’assurance plus complexe à obtenir si le projet n’est pas couvert par la Loi Lemoine.

Que faire si mon assurance refuse de me couvrir malgré la loi ?

Si votre projet remplit les conditions de la Loi Lemoine (prêt < 200 000 € et fin avant 60 ans), un refus basé sur votre état de santé est illégal. Vous pouvez saisir le médiateur de l’assurance. Si vous n’êtes pas éligible à la Loi Lemoine, le refus de l’assureur doit déclencher automatiquement l’examen de votre dossier dans le cadre de la convention AERAS, qui cherchera une solution à un niveau supérieur.

La banque peut-elle refuser un prêt uniquement à cause de ma pension d’invalidité ?

Non, ce serait discriminatoire. La pension d’invalidité est un revenu reconnu et stable. Une banque peut refuser un prêt si votre capacité de remboursement globale est jugée insuffisante (taux d’endettement trop élevé, reste à vivre trop faible, mauvaise gestion des comptes), mais pas sur le seul motif de la nature de votre revenu.

Un apport personnel est-il obligatoire pour emprunter avec une pension d’invalidité ?

Légalement, non. En pratique, il est très fortement recommandé, voire exigé par la plupart des banques. Un apport personnel (généralement 10% du montant du bien pour un prêt immobilier) sert à couvrir les frais de notaire et de garantie. Il rassure surtout la banque sur votre capacité à épargner et votre implication dans le projet, augmentant considérablement vos chances d’obtenir le financement.