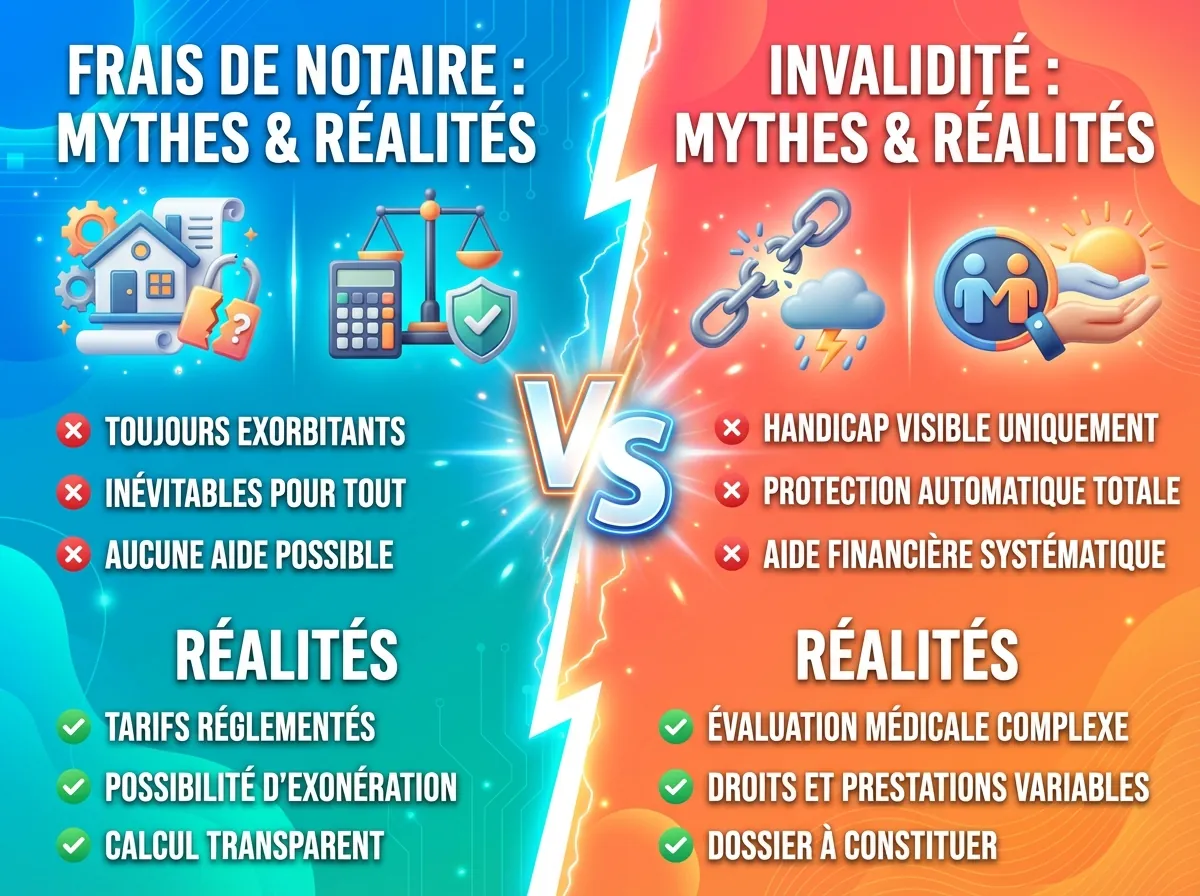

Soyons directs : non, être en situation d’invalidité ne donne pas droit à une réduction magique des frais de notaire lors d’un achat immobilier. C’est une idée reçue tenace, souvent alimentée par des informations confuses qui circulent en ligne. Cette croyance provient d’un amalgame avec un avantage fiscal bien réel, mais qui s’applique dans un contexte totalement différent : celui des successions et des donations. La déception peut être grande lorsque l’on découvre que la plus grosse partie des frais, les taxes, reste due. L’objectif de ce guide est de clarifier sans détour la situation. Nous allons déconstruire le mythe, vous expliquer où se trouve le véritable avantage lié à l’invalidité et vous orienter vers les leviers qui peuvent réellement alléger le coût de votre projet immobilier.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- ❌ Achat immobilier : Il n’existe aucune exonération ou réduction automatique des droits de mutation (les taxes, soit 80% des frais) pour une personne en situation d’invalidité.

- ✅ Succession/Donation : Un abattement fiscal spécifique de 159 325 € est prévu par la loi (article 779 II du CGI) pour les héritiers ou donataires en situation de handicap.

- ⚖️ Condition clé : Cet abattement n’est pas lié à un taux d’invalidité précis, mais à une incapacité de travailler dans des conditions normales de rentabilité.

- 🤏 Remise du notaire : Une remise commerciale est possible, mais elle ne porte que sur la rémunération du notaire (les émoluments) et son impact est très limité (souvent quelques centaines d’euros).

- 💡 Vraies économies : Pour un achat, les gains les plus importants se font sur l’assurance emprunteur, notamment pour les personnes en situation d’invalidité, et les aides à l’adaptation du logement (MaPrimeAdapt’).

La vérité crue : Achat vs Succession, pourquoi les règles changent

La principale source de confusion concernant les frais de notaire et l’invalidité vient du fait que l’on mélange deux situations juridiques et fiscales qui n’ont rien à voir : l’achat d’un bien immobilier et la réception d’un bien par héritage ou donation. Pour un achat, l’État perçoit des taxes appelées Droits de Mutation à Titre Onéreux (DMTO). Pour une succession, il perçoit des droits de succession. Les règles d’exonération ne sont pas les mêmes.

Il faut donc le marteler : il n’existe PAS de dispositif d’exonération des droits de mutation pour un achat immobilier au motif d’une invalidité. Les personnes en situation de handicap paient les mêmes taxes que n’importe quel autre acquéreur. L’avantage fiscal dont on entend parfois parler ne concerne que la transmission de patrimoine. Le tableau ci-dessous résume cette distinction fondamentale pour éviter toute mauvaise surprise.

| Type d’acte | Existe-t-il un avantage fiscal lié à l’invalidité ? | Impact concret sur les frais |

|---|---|---|

| Achat immobilier (vente) | Non | Les frais de notaire (taxes + rémunération) sont identiques à ceux de tout autre acheteur. Aucune réduction des droits de mutation n’est prévue. |

| Succession / Donation | Oui | Un abattement spécifique de 159 325 € s’applique sur la part reçue, réduisant ou annulant les droits de succession à payer. |

L’avantage fiscal réel : l’abattement de 159 325 € en succession

Maintenant que la distinction est claire, concentrons-nous sur l’avantage qui existe vraiment. Lorsqu’une personne en situation de handicap hérite ou reçoit une donation, la loi fiscale lui accorde un coup de pouce significatif. Il s’agit d’un abattement spécifique de 159 325 € sur la valeur des biens transmis. Cet avantage, prévu par l’article 779 II du Code Général des Impôts (CGI), vient s’ajouter aux autres abattements existants (comme celui de 100 000 € pour un héritage en ligne directe de parent à enfant).

La nuance juridique la plus importante, et souvent ignorée, est que ce droit n’est pas conditionné à un « taux d’invalidité » de 80% ou plus. Le critère est économique et social : il faut être dans l’incapacité de travailler dans des conditions normales de rentabilité. C’est une distinction cruciale qui ouvre le droit à des personnes qui n’ont pas forcément une carte d’invalidité à 80%, mais dont le handicap a un impact avéré sur leur capacité à subvenir à leurs besoins par le travail.

Quelles sont les conditions précises pour en bénéficier ?

Pour que le notaire puisse appliquer cet abattement lors du règlement d’une succession ou d’une donation, l’héritier ou le donataire doit remplir des conditions strictes. Le notaire est tenu de vérifier ces points et de conserver les justificatifs.

- Nature de l’infirmité : La personne doit être atteinte d’une infirmité physique ou mentale, qu’elle soit congénitale ou acquise.

- Incapacité de travailler : Cette infirmité doit l’empêcher d’exercer une profession dans des conditions normales de rentabilité. Cela peut aussi concerner l’incapacité d’acquérir une instruction ou une formation professionnelle normale.

- Moment de l’incapacité : L’incapacité doit exister au jour de la donation ou au jour du décès pour une succession.

- Justificatifs à fournir : Il faut prouver cette situation au notaire. Les documents peuvent varier, mais incluent généralement la carte mobilité inclusion (CMI) mention « invalidité », une décision de la CDAPH (Commission des droits et de l’autonomie des personnes handicapées) reconnaissant l’incapacité de travail, ou tout autre document médical probant.

Exemple de calcul : l’impact concret de l’abattement

Pour bien comprendre la portée de cet avantage, rien ne vaut un exemple chiffré. Imaginons que Paul, en situation de handicap remplissant les conditions, hérite de 250 000 € de son père.

Sans l’abattement spécifique, Paul bénéficierait uniquement de l’abattement en ligne directe de 100 000 €. La base taxable serait de 250 000 € – 100 000 € = 150 000 €. Les droits de succession s’élèveraient à environ 28 194 €, une somme qui peut poser problème si l’héritage manque de liquidités.

Avec l’abattement spécifique, la situation change radicalement. Paul cumule les deux avantages : 100 000 € (ligne directe) + 159 325 € (handicap) = 259 325 €. La base taxable est donc de 250 000 € – 259 325 € = 0 €. Paul ne paiera aucun droit de succession. L’économie est donc de plus de 28 000 €.

Négocier les émoluments du notaire : un gain possible mais limité

Si les taxes sont incompressibles lors d’un achat, qu’en est-il de la rémunération du notaire ? C’est ici qu’une petite marge de manœuvre existe, mais il faut en comprendre les limites pour ne pas se faire de fausses idées. Les « frais de notaire » se composent en réalité de trois parts : environ 80% de taxes pour l’État et les collectivités (non négociables), 10 à 15% d’émoluments pour le notaire (sa rémunération réglementée), et le reste en débours (sommes avancées pour le compte du client).

La loi autorise les notaires à accorder une remise sur leurs émoluments, mais uniquement sur la part calculée sur le prix de vente supérieur à 100 000 €. Le taux de cette remise peut atteindre 20% au maximum. Attention, cette remise ne s’applique que sur une petite partie d’une petite partie des frais totaux. L’impact est donc souvent marginal.

Prenons un exemple concret : pour un achat immobilier de 200 000 €, les frais de notaire totaux sont d’environ 15 500 €. Sur ce montant, les émoluments du notaire représentent environ 1 900 €. La remise maximale de 20% ne s’appliquera que sur la tranche de prix au-dessus de 100 000 €. Le gain réel sera donc de quelques centaines d’euros au maximum, et non de plusieurs milliers. C’est un geste commercial, pas un droit.

Au-delà des frais de notaire : où se situent les vraies économies ?

Puisque la piste des frais de notaire est une quasi-impasse lors d’un achat immobilier pour les personnes en situation d’invalidité, il est plus stratégique de tourner son attention vers les postes de dépenses où de réelles économies sont possibles. Le projet immobilier ne se résume pas à l’acte de vente ; il inclut souvent un prêt et des travaux d’aménagement.

C’est sur ces aspects que des dispositifs spécifiques et des négociations peuvent faire une différence majeure sur le coût global de votre projet de logement.

L’assurance emprunteur : le levier n°1 avec la convention AERAS

Pour toute personne ayant un problème de santé, l’assurance emprunteur est souvent le poste le plus coûteux et le plus complexe d’un crédit immobilier. C’est ici que se trouve le plus grand potentiel d’économies. La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) a été mise en place pour faciliter l’accès au crédit et à l’assurance pour les personnes malades ou en situation de handicap.

Ce dispositif encadre les pratiques des assureurs, limite les surprimes et offre des solutions alternatives en cas de refus. Faire jouer la concurrence via un courtier spécialisé ou en s’appuyant sur les droits offerts par la convention AERAS peut vous faire économiser des milliers, voire des dizaines de milliers d’euros sur la durée totale du prêt. Ce gain financier dépassera de très loin toute remise symbolique que vous pourriez obtenir sur les émoluments du notaire.

Les aides pour adapter votre futur logement (ANAH, PCH)

L’autre levier financier important concerne l’adaptation de votre futur logement à vos besoins spécifiques. Ces aides ne réduisent pas les frais de notaire, mais elles diminuent le budget global de votre projet, ce qui est l’objectif final. Plusieurs dispositifs peuvent être mobilisés pour financer des travaux d’accessibilité (rampe d’accès, douche à l’italienne, domotique, etc.).

- MaPrimeAdapt’ : Cette aide unique, gérée par l’Agence Nationale de l’Habitat (ANAH), remplace plusieurs anciennes subventions. Elle peut financer jusqu’à 70% du coût des travaux d’adaptation, en fonction de vos ressources et de votre niveau de perte d’autonomie.

- La PCH (Prestation de Compensation du Handicap) : Gérée par les départements via les MDPH, la PCH peut inclure une aide à l’aménagement du logement. Elle est attribuée sur la base d’un plan personnalisé de compensation et peut se cumuler avec d’autres aides.

En conclusion, la recherche d’une réduction des frais de notaire pour invalidité lors d’un achat immobilier est souvent une quête déceptive. La bonne stratégie consiste à accepter la réalité fiscale sur ce point et à concentrer son énergie sur les avantages qui sont, eux, bien réels et tangibles. Pour une succession, l’abattement spécifique est un droit précieux à faire valoir. Pour un achat, la véritable optimisation financière se joue sur la négociation de l’assurance de prêt et la mobilisation des aides à l’adaptation du logement. En étant bien informé, vous disposez des bonnes cartes pour mener à bien votre projet immobilier dans les meilleures conditions financières possibles.

Questions fréquentes

La carte d’invalidité à 80% donne-t-elle droit à une réduction des frais de notaire à l’achat ?

Non. Lors d’un achat immobilier, la carte d’invalidité, même avec un taux de 80% ou plus, ne donne droit à aucune réduction ou exonération des taxes (droits de mutation), qui constituent la majeure partie des frais de notaire. L’avantage fiscal lié au handicap ne s’applique que dans le cadre d’une succession ou d’une donation.

Je touche l’AAH (Allocation aux Adultes Handicapés), ai-je des avantages sur les frais de notaire ?

Le fait de percevoir l’AAH n’a pas d’impact direct sur le montant des frais de notaire lors d’un achat. Cependant, dans le cadre d’une succession, le fait de toucher l’AAH est un élément très fort pour prouver au notaire que vous remplissez la condition d’incapacité de travailler, vous rendant ainsi éligible à l’abattement fiscal de 159 325 €.

Quelle est la différence entre l’abattement pour invalidité et l’abattement en ligne directe dans une succession ?

Ce sont deux avantages fiscaux qui se cumulent. L’abattement en ligne directe de 100 000 € s’applique à tout enfant qui hérite de son parent. L’abattement pour invalidité de 159 325 € est un avantage supplémentaire qui s’ajoute au premier, spécifiquement pour l’héritier qui remplit les conditions de handicap. Un enfant handicapé héritant de son parent peut donc bénéficier d’un abattement total de 259 325 €.

Mon notaire refuse de me faire une remise sur ses émoluments, est-ce normal ?

Oui, c’est tout à fait normal. La remise sur les émoluments est une possibilité offerte par la loi, mais ce n’est en aucun cas une obligation pour le notaire. Il s’agit d’un geste commercial que le notaire est libre d’accorder ou non, et sa décision n’a pas à être justifiée. De plus, son impact reste très limité sur le coût total de la transaction.