Loin des clichés sur le « pari sur la mort », comprendre comment fonctionne un viager revient à décortiquer un montage financier structuré. Il ne s’agit pas d’une simple vente immobilière, mais d’une véritable équation patrimoniale qui transforme un capital dormant, la pierre, en revenus réguliers. L’objectif de ce guide est de démystifier ce mécanisme, de le débarrasser de son aura sulfureuse pour en révéler la logique purement mathématique. En réalité, le viager est un contrat où le prix de vente est réparti différemment dans le temps, selon une formule précise qui équilibre les intérêts du vendeur et de l’acheteur. C’est un outil de gestion de patrimoine puissant, à condition d’en maîtriser les rouages.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- 💡 Le viager est une vente dont le paiement est étalé via une rente à vie, basée sur une équation : Valeur du bien = Bouquet + Rentes + Droit d’Habitation (DUH).

- 🏠 Le « viager occupé » (95% des cas) permet au vendeur de rester chez lui, ce qui crée une décote sur le prix de vente.

- 🔢 Le calcul de la rente dépend de l’âge du vendeur (espérance de vie), de la valeur du bien et du montant du bouquet initial.

- 💰 La fiscalité est avantageuse pour le vendeur, avec un abattement sur la rente imposable qui augmente avec l’âge (jusqu’à 70% après 69 ans).

- ⚖️ La transaction est sécurisée par un notaire et des clauses spécifiques (clause résolutoire) protègent le vendeur en cas de non-paiement.

L’Équation du Viager : Comprendre le trio Bouquet + Rente + DUH

Pour saisir le fonctionnement d’un viager, il faut l’aborder comme une mécanique financière. La valeur totale d’un bien immobilier n’est pas payée en une seule fois, mais décomposée en trois éléments distincts. C’est un simple jeu de vases communicants entre capital immédiat, revenus futurs et jouissance du bien. Pour faire simple, la formule de base est la suivante : Valeur du bien = Bouquet + Total des Rentes estimées – Valeur du Droit d’Usage et d’Habitation (DUH).

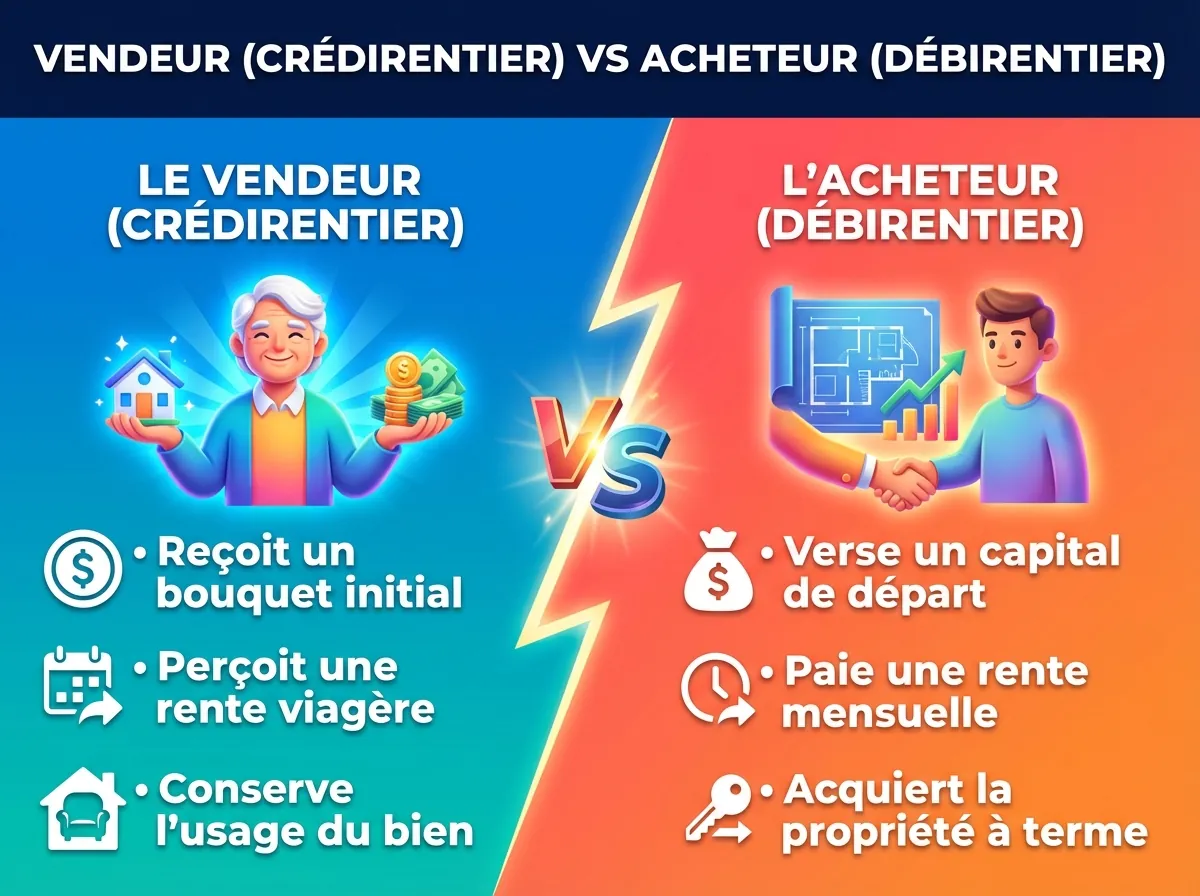

Avant de détailler chaque composant, clarifions les rôles. Le vendeur, qui perçoit la rente, est appelé le crédirentier (celui qui a une créance). L’acheteur, qui verse la rente, est le débirentier (celui qui a une dette). Cette terminologie est essentielle pour comprendre les droits et obligations de chacun.

Le Bouquet : Le capital de départ

Le bouquet est la somme d’argent versée par le débirentier au crédirentier le jour de la signature de l’acte de vente chez le notaire. Bien qu’il ne soit pas obligatoire, il est présent dans la grande majorité des transactions. Son montant est librement négocié entre les deux parties et représente souvent entre 20% et 40% de la valeur totale du bien. Pour le vendeur, c’est un capital immédiatement disponible, qui est de plus non imposable s’il s’agit de la vente de sa résidence principale.

La Rente Viagère : Le revenu mensuel à vie

La rente viagère est le cœur du système. Il s’agit d’un paiement périodique, le plus souvent mensuel, que l’acheteur s’engage à verser au vendeur jusqu’au jour de son décès. Cette rente constitue un complément de revenus garanti à vie pour le crédirentier. Sur le plan fiscal, la rente est imposable, mais elle bénéficie d’un abattement très avantageux qui dépend de l’âge du vendeur au moment de la signature. Plus le vendeur est âgé, plus l’abattement est élevé, rendant le dispositif particulièrement attractif.

Le DUH : La valeur de l’occupation (la décote)

Le Droit d’Usage et d’Habitation (DUH) est un concept clé dans le cas du viager occupé. Concrètement, c’est la valorisation financière du droit pour le vendeur de continuer à vivre dans son logement jusqu’à son décès. On peut le voir comme un « loyer théorique » que le vendeur ne paie pas. Cette valeur est calculée en fonction de l’espérance de vie du vendeur et est déduite du prix de vente du bien. C’est cette décote d’occupation qui explique pourquoi un bien en viager occupé est vendu à un prix inférieur à sa valeur sur le marché classique.

Le DUH s’inscrit dans le cadre plus large de l’usufruit immobilier, dont la réforme récente a modifié certains aspects patrimoniaux.

Viager vs Vente Classique : Le match financier en chiffres

Pour illustrer concrètement l’impact financier, rien ne vaut une simulation. Comparons la situation d’un vendeur de 78 ans pour un appartement d’une valeur de 300 000 €. Dans un cas, il opte pour une vente classique ; dans l’autre, pour un viager occupé.

L’exemple ci-dessous compare le flux de trésorerie net pour le vendeur sur une période de 10 ans. Il met en lumière que si la vente classique offre un capital initial plus important, le viager sécurise à la fois un revenu et le logement, ce qui modifie radicalement le calcul de rentabilité personnelle.

| Critère | Scénario 1 : Vente Classique | Scénario 2 : Viager Occupé |

|---|---|---|

| Capital initial reçu | 300 000 € | 60 000 € (Bouquet) |

| Revenus mensuels | 0 € | 700 € (Rente) |

| Dépense de logement mensuelle | -1 000 € (Loyer à payer) | 0 € (Reste dans son logement) |

| Cash-flow sur 10 ans | 300 000 € – (1000 € x 120 mois) = 180 000 € | 60 000 € + (700 € x 120 mois) = 144 000 € |

| Avantage principal | Liquidité maximale immédiate | Revenu régulier et maintien à domicile garanti |

Viager Occupé ou Libre : Deux stratégies, deux calculs

La distinction entre viager occupé et viager libre est fondamentale car elle change toute l’équation financière. Le viager occupé, qui représente environ 95% des transactions, est la formule où le vendeur conserve son Droit d’Usage et d’Habitation. Le calcul intègre donc une décote d’occupation, ce qui réduit le prix pour l’acheteur.

À l’inverse, le viager libre est plus rare. Dans ce cas, le bien est libre de toute occupation dès la signature. L’acheteur peut donc y habiter immédiatement ou le mettre en location. Le calcul se base alors sur 100% de la valeur du bien, sans aucune décote, ce qui se traduit par un bouquet et/ou une rente plus élevés pour le vendeur.

Une alternative moderne gagne en popularité : le viager mutualisé. Plutôt que de vendre à un acheteur particulier, le propriétaire cède son bien à un fonds d’investissement spécialisé. Cette solution présente deux avantages majeurs : elle dépersonnalise la relation, évitant le malaise potentiel du face-à-face, et elle offre une garantie totale contre les risques d’impayés, puisque l’acheteur est une institution financière solide.

Fiscalité et Calcul de la Rente : Les secrets d’optimisation

Le calcul de la rente viagère n’est pas arbitraire. Il repose sur une méthode actuarielle qui prend en compte plusieurs facteurs clés pour assurer un équilibre entre les parties. Comprendre ce calcul est essentiel pour analyser comment fonctionne un viager de manière optimisée.

- L’évaluation du bien : La première étape est de déterminer la valeur vénale du bien sur le marché, comme pour une vente classique.

- La déduction du DUH : Pour un viager occupé, on calcule la valeur du Droit d’Usage et d’Habitation en se basant sur l’âge et l’espérance de vie du vendeur (via des barèmes comme le barème Daubry ou les tables de mortalité de l’INSEE). Cette valeur est soustraite de la valeur du bien.

- La déduction du bouquet : Le montant du bouquet choisi est ensuite déduit du capital restant à financer.

- La conversion en rente : Le solde est enfin converti en rente viagère en utilisant un coefficient diviseur issu des mêmes tables de mortalité. Ce coefficient reflète l’espérance de vie du crédirentier.

L’un des attraits majeurs du viager pour le vendeur réside dans sa fiscalité très douce. La rente perçue bénéficie d’un abattement sur sa part imposable, qui augmente avec l’âge du crédirentier au moment de la vente.

| Âge du vendeur à la vente | Partie de la rente soumise à l’impôt | Abattement fiscal |

|---|---|---|

| Moins de 50 ans | 70% | 30% |

| De 50 à 59 ans | 50% | 50% |

| De 60 à 69 ans | 40% | 60% |

| 70 ans et plus | 30% | 70% |

Cadre Légal et Répartition des Charges : Sécuriser la transaction

Le viager est un contrat strictement encadré par la loi pour protéger les deux parties. Le rôle du notaire est ici central et obligatoire. Il est le garant de la validité de l’acte et s’assure du respect de l’aléa, condition sine qua non du viager. L’aléa signifie que la durée de vie du vendeur doit être incertaine. Si l’acheteur a connaissance d’une maladie grave du vendeur pouvant entraîner un décès rapide, la vente peut être annulée. La loi prévoit d’ailleurs la nullité de la vente si le décès survient d’une telle maladie dans les 20 jours suivant la signature.

Pour sécuriser le vendeur, plusieurs garanties sont systématiquement incluses dans l’acte de vente :

- La clause résolutoire : C’est la protection la plus forte. En cas de non-paiement de la rente par l’acheteur, le vendeur peut demander en justice l’annulation de la vente. Il récupère alors la pleine propriété de son bien tout en conservant le bouquet et les rentes déjà perçues à titre de dédommagement.

- Le privilège du vendeur : Il s’agit d’une hypothèque légale de premier rang inscrite sur le bien au profit du vendeur. Elle lui garantit d’être payé en priorité si le bien devait être saisi et vendu.

- La répartition des charges et travaux : La loi, via l’Article 606 du Code Civil, clarifie qui paie quoi dans un viager occupé. Sauf clause contraire dans l’acte, la répartition est la suivante :

- À la charge de l’acheteur (débirentier) : les grosses réparations touchant à la structure du bâtiment (murs, toiture, voûtes…). Il paie également la taxe foncière.

- À la charge du vendeur (crédirentier) : les réparations d’entretien courant (peintures, robinetterie, entretien du jardin…) ainsi que les charges liées à l’usage (factures d’énergie, taxe d’enlèvement des ordures ménagères).

En conclusion, le viager est bien plus qu’une simple vente : c’est un outil de gestion patrimoniale intelligent et flexible. Il permet de transformer un capital « inerte » en revenus réguliers et garantis à vie, tout en offrant la sécurité de rester dans son logement. C’est en ce sens une solution concrète pour anticiper la baisse de revenus à la retraite. Loin d’être un « pari », c’est une transaction financière et juridique rigoureusement encadrée, dont le succès repose sur un calcul équilibré et l’expertise indispensable d’un notaire. Comprendre comment fonctionne un viager, c’est découvrir une solution sur-mesure pour préparer sa retraite avec sérénité et optimiser la transmission de son patrimoine.

Questions fréquentes

Que se passe-t-il si l’acheteur arrête de payer la rente ?

Le vendeur est protégé par la « clause résolutoire » inscrite dans l’acte de vente. S’il constate un impayé, il peut saisir la justice pour faire annuler la vente. Il récupère alors la pleine propriété de son bien et conserve généralement l’intégralité des sommes déjà versées (bouquet et rentes) à titre de dommages et intérêts.

Et si le vendeur décède très rapidement après la signature de la vente ?

Le principe du viager repose sur l’aléa (l’incertitude sur la durée de vie). Si le décès est imprévisible, la vente est parfaitement valable et l’acheteur réalise une bonne affaire. Cependant, la loi annule la vente si le vendeur décède dans les 20 jours suivant la signature d’une maladie dont il était déjà atteint et dont l’acheteur avait connaissance.

Qui paie la taxe foncière et les charges dans un viager occupé ?

Sauf disposition contraire dans l’acte notarié, la répartition est claire. L’acheteur (débirentier), en tant que nouveau propriétaire des murs, paie la taxe foncière et les grosses réparations (toiture, murs…). Le vendeur (crédirentier), qui conserve l’usage du bien, paie les charges courantes (eau, électricité), les menues réparations d’entretien et la taxe d’enlèvement des ordures ménagères.

Peut-on vendre en viager à un membre de sa famille ?

Oui, il est tout à fait possible de vendre en viager à un enfant ou un autre parent. Il faut cependant être très vigilant : le bouquet et la rente doivent correspondre à la valeur économique réelle du bien. Si les montants sont jugés trop faibles, l’administration fiscale pourrait requalifier la vente en donation déguisée, avec des conséquences fiscales potentiellement lourdes pour les héritiers, notamment concernant le paiement des droits de succession.