5 ans constitue la durée minimale généralement retenue pour conserver les talons de chèques, conformément au délai de prescription de droit commun prévu par l’article 2224 du Code civil et rappelé notamment par la DGCCRF le 15/11/2024. Cette référence répond à la question principale, même si la pratique documentaire reste plus nuancée lorsque le paiement se rattache à une opération sensible ou à un contentieux durable.

La durée pertinente varie selon la nature de la dépense, l’existence d’un litige, la présence d’un relevé bancaire probant, l’éventuelle conservation d’une facture associée et les délais de prescription propres à certaines créances. Les sections qui suivent examinent successivement la règle des 5 ans, la recommandation fréquente de 10 ans, la valeur juridique de la souche, l’archivage numérique, les archives bancaires et la destruction sécurisée.

- 💡 5 ans correspond à la durée minimale couramment admise pour la conservation des talons et relevés bancaires

- 💡 10 ans reste une recommandation fréquente des banques pour les paiements sensibles ou difficiles à reconstituer

- 💡 Le relevé bancaire renforce la preuve d’encaissement, mais la souche aide à identifier le bénéficiaire, le montant et le numéro du chèque

- 💡 Un simple scan personnel n’offre pas toujours la même force probante qu’un document électronique fourni par la banque

Combien de temps faut-il garder les talons de chèques ?

Durée minimale à retenir : 5 ans

La durée minimale de conservation des talons de chèques s’établit à 5 ans, durée alignée sur la prescription de droit commun fixée par l’article 2224 du Code civil. La DGCCRF, dans sa fiche pratique du 15/11/2024 sur les papiers administratifs, retient la même référence pour les talons et les relevés de compte.

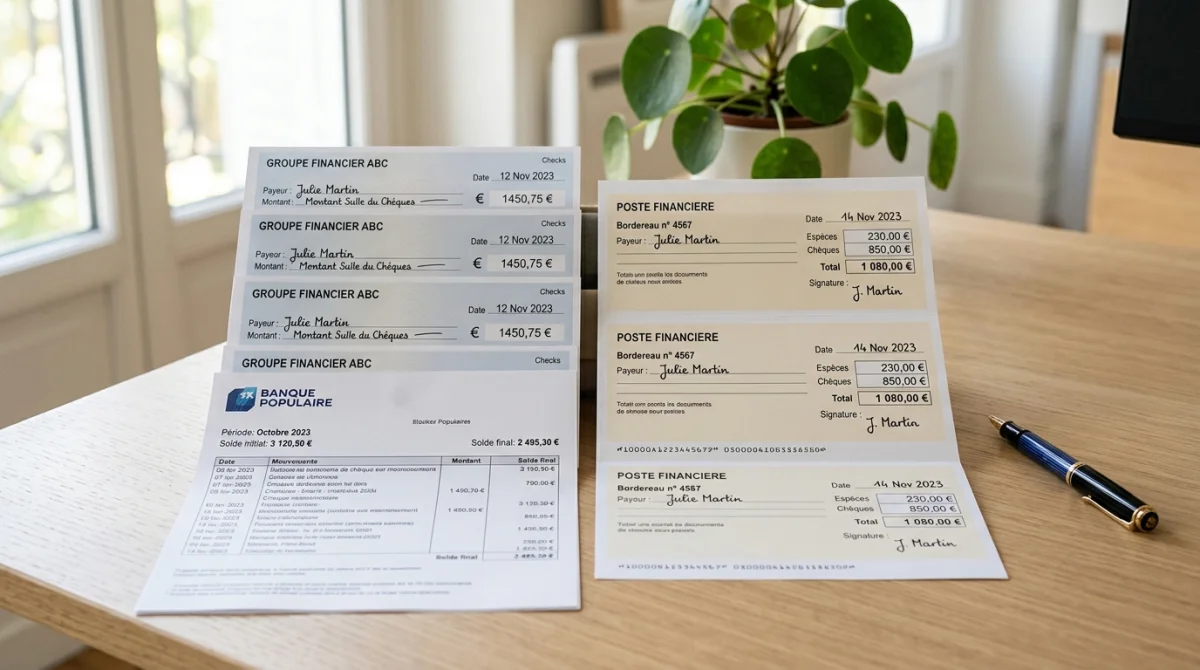

Cette durée présente une cohérence documentaire, puisque le talon, ou souche de chèque, constitue la partie non détachable du chéquier qui conserve généralement la date d’émission, le bénéficiaire, le montant et le numéro du chèque. Ces éléments facilitent le pointage comptable, la reconstitution d’une chronologie de règlement et la production d’un commencement de preuve en cas d’anomalie.

Pourquoi certaines banques conseillent de les garder 10 ans

Plusieurs établissements et publications bancaires, dont CIC, Crédit Mutuel et certaines synthèses d’assureurs, recommandent une conservation portée à 10 ans par prudence documentaire. Cette recommandation ne remplace pas la base légale de 5 ans, mais elle couvre des situations dans lesquelles la preuve d’un paiement réapparaît tardivement.

Cette marge supplémentaire se justifie surtout lorsque le chèque finance une dépense patrimoniale, une relation familiale, une dette entre particuliers ou une opération susceptible de contrôle ultérieur. Les avis relevés sur MoneyVox montrent d’ailleurs une hésitation persistante sur ce point, certains intervenants demandant pourquoi conserver 10 ans alors que beaucoup de relevés ou factures restent classés sur 5 ans.

Dans quels cas faut-il conserver un talon de chèque plus longtemps ?

Litige, contestation ou chèque non débité

Un litige, une contestation de paiement, un chèque non débité ou une suspicion de falsification imposent une conservation au-delà du délai standard. Les recommandations pratiques publiées par des banques et cabinets spécialisés convergent sur ce point, puisqu’elles prévoient de garder la souche jusqu’au règlement définitif du différend, sans se limiter mécaniquement au seuil des 5 ans.

Cette prudence se rattache à une logique probatoire. Le talon permet d’identifier le numéro de chèque concerné, tandis que le relevé bancaire permet d’établir l’encaissement effectif, et la DGCCRF rappelle par ailleurs qu’un débit frauduleux peut faire l’objet d’une contestation dans un délai atteignant 18 mois dans certains cas. Détruire trop tôt la souche complique donc les recherches.

Paiement lié à une dette, une succession, un achat important ou une créance longue

La conservation doit également s’allonger lorsque le paiement par chèque se rattache à une créance dont la prescription dépasse la norme générale, ou à une opération patrimoniale complexe. La DGCCRF et plusieurs synthèses documentaires précisent que certains justificatifs doivent suivre le délai propre à la relation juridique concernée et non le seul délai bancaire usuel.

Cette logique vise notamment les règlements liés à une succession, à un achat important, à une dette entre particuliers, à une caution ou à certains contrats de longue durée. Par cohérence de dossier, il ressort qu’il faut alors conserver ensemble le talon, le relevé de compte, la facture, la quittance et, si nécessaire, le contrat principal pendant toute la durée utile du recours.

Est-ce que je peux jeter mes talons après l’encaissement du chèque ?

Attendre la preuve d’encaissement sur le relevé bancaire

La destruction immédiate après l’émission du chèque n’apparaît pas rigoureuse, car il faut d’abord vérifier l’encaissement sur le relevé bancaire. Plusieurs banques rappellent cette méthode de contrôle, et le relevé mentionne souvent le numéro du chèque, ce qu’un intervenant de MoneyVox résume clairement en observant que le numéro figure sur le document bancaire.

Une fois l’écriture comptabilisée et rapprochée avec la souche, certains utilisateurs considèrent que le talon perd une grande partie de son intérêt pratique. Les témoignages recueillis sur MoneyVox reflètent cette approche, plusieurs avis indiquant qu’il existe peu de raison de garder la souche après débit, sous réserve qu’une trace fiable subsiste dans les relevés ou un logiciel de comptes.

Garder aussi la facture, la quittance ou le justificatif lié au paiement

La destruction d’un talon n’efface pas le besoin de conserver le justificatif principal de l’opération, qu’il s’agisse d’une facture, d’une quittance ou d’un reçu. Ce point ressort à la fois des recommandations bancaires et des avis d’usagers, l’un d’eux indiquant explicitement que la facture demeure plus utile que la souche elle-même.

Cette hiérarchie documentaire s’explique facilement. Le talon retrace l’existence d’un paiement émis, tandis que la facture ou la quittance établit la nature de la prestation réglée. Lorsqu’un différend porte sur l’exécution du contrat, la preuve centrale ne réside donc pas seulement dans le moyen de paiement, mais dans l’ensemble composé du contrat, du justificatif commercial et du relevé d’encaissement.

Les talons de chèques ont-ils une valeur juridique ?

Ce qu’un talon permet de prouver

Le talon de chèque n’équivaut pas à lui seul à une preuve parfaite de paiement, mais il conserve une utilité juridique réelle comme élément de traçabilité. Lorsqu’il est correctement rempli, il documente la date d’émission, le bénéficiaire, le montant et le numéro du chèque, ce qui permet de rattacher une opération à une pièce bancaire ou comptable ultérieure.

Cette utilité explique pourquoi les banques recommandent encore de compléter les souches, même à l’heure des relevés numériques. En cas de recherche a posteriori, la souche aide à identifier rapidement l’opération concernée, tandis qu’un relevé ou une copie du chèque encaissé permet d’aller plus loin sur la démonstration du débit et du bénéficiaire final.

Différence entre talon de chèque et relevé bancaire

Le relevé bancaire possède une portée probatoire plus forte sur l’existence d’un débit effectif, alors que la souche atteste surtout des caractéristiques de l’émission. Depuis la loi du 13 mars 2000, les relevés en ligne fournis par la banque ont la même valeur légale que les versions papier, ce qui renforce leur rôle dans l’archivage courant.

Les avis d’usagers illustrent cette hiérarchie fonctionnelle. Plusieurs contributions de MoneyVox estiment qu’une fois le chèque débité, la souche présente peu d’intérêt, surtout lorsque les informations sont saisies dans un logiciel ou retrouvables sur le relevé. Cette position reste pragmatique, mais elle suppose une conservation rigoureuse des relevés et des justificatifs associés.

Peut-on conserver des talons numérisés au lieu des originaux papier ?

Limites d’un simple scan fait soi-même

Un scan personnel constitue une facilité d’archivage, mais il ne bénéficie pas automatiquement de la même force probante que l’original papier ou qu’un document électronique émis par la banque. Plusieurs sources bancaires et juridiques rappellent cette nuance, particulièrement lorsque survient un litige sur l’intégrité du document, sa date ou son auteur.

Cette limite ne rend pas la numérisation inutile. Elle signifie simplement qu’un archivage artisanal, sans horodatage, sans chaîne de conservation et sans sauvegarde externe, reste plus exposé à la contestation. Pour un paiement ordinaire, ce niveau peut suffire à un suivi interne ; pour un dossier sensible, il convient de conserver au minimum des pièces bancaires natives.

Comment archiver correctement une copie numérique et les relevés fournis par la banque

L’archivage numérique pertinent repose d’abord sur les PDF bancaires fournis dans l’espace client, puisque ces documents disposent d’une valeur juridique reconnue et permettent de reconstituer l’encaissement. Il faut y adjoindre, lorsque cela est utile, une copie lisible de la souche, la facture associée et le bordereau de remise si le chèque a été déposé par le titulaire.

Les recommandations pratiques convergent vers un classement chronologique, des sauvegardes régulières et un stockage redondant. Les bordereaux de remise se conservent eux aussi sur 5 ans selon plusieurs banques, ce qui permet de constituer un dossier cohérent lorsque l’on doit démontrer à la fois l’émission, la remise ou le suivi comptable d’un règlement par chèque.

La banque conserve-t-elle mes talons si je les jette chez moi ?

Ce que la banque conserve réellement

La banque ne conserve pas vos talons personnels, puisqu’ils restent physiquement dans votre chéquier. En revanche, elle conserve des archives sur les opérations, notamment des données relatives aux chèques encaissés et, selon les cas, des copies électroniques exploitables. Certaines obligations de conservation bancaire atteignent 10 ans, notamment dans le cadre de l’article L561-12 du Code monétaire et financier.

Cette conservation institutionnelle n’a toutefois ni le même périmètre ni la même finalité qu’un classement personnel. Les archives internes répondent aux exigences bancaires, comptables et de lutte contre le blanchiment ; elles ne garantissent pas une remise immédiate, gratuite et exhaustive de tous les éléments qu’un particulier souhaiterait produire plusieurs années après l’opération.

Pourquoi cela ne remplace pas votre propre conservation

La conservation personnelle reste nécessaire, car la charge pratique de la preuve repose souvent sur le client qui doit documenter rapidement un paiement contesté. Attendre une extraction bancaire peut allonger les délais, et des retours d’expérience mentionnés dans les forums signalent que la recherche d’archives ou la copie d’anciens documents peut être facturée selon les conditions tarifaires de l’établissement.

La conservation personnelle présente aussi un avantage d’organisation. Un usager de MoneyVox indique saisir directement la date, le destinataire, le montant et le numéro de chèque dans son logiciel de comptes ; cette méthode améliore le suivi, mais elle ne dispense pas de garder, lorsque l’enjeu le justifie, les pièces bancaires et commerciales à valeur probante.

Que faire si la banque ne retrouve pas l’encaissement d’un chèque ?

Les documents à réunir : talon, relevé, bordereau, justificatif

Lorsqu’un encaissement reste introuvable, il faut réunir un dossier complet comprenant le talon, le relevé de compte, le bordereau de remise s’il existe et le justificatif commercial ou contractuel lié au paiement. Cette méthode permet d’identifier le numéro du chèque, la date d’émission, la période de débit attendue et la finalité exacte du règlement.

Le croisement de ces pièces facilite la recherche, car chaque document répond à une fonction différente. Le talon individualise l’émission, le relevé situe la comptabilisation, le bordereau matérialise une remise et la facture rattache le paiement à l’obligation réglée. Sans cet assemblage, la reconstitution d’un dossier ancien devient nettement plus complexe, surtout après plusieurs exercices bancaires.

Demander une recherche ou une copie du chèque encaissé

Si l’opération demeure incertaine, il faut solliciter auprès de la banque une recherche d’opération ou une copie du chèque encaissé, lorsque cette extraction reste disponible dans ses archives. Les établissements conservent fréquemment des images ou des traces électroniques des chèques traités, ce qui permet parfois d’identifier la date d’encaissement et le circuit de traitement.

Cette démarche peut cependant dépendre de l’ancienneté de l’opération, des outils d’archivage de l’établissement et de sa grille tarifaire. Il est donc préférable de ne pas compter exclusivement sur une récupération tardive, d’autant que la DGCCRF rappelle qu’un chèque à encaisser devient irrecevable au-delà de 1 an et 8 jours, même si la dette sous-jacente peut subsister juridiquement.

Comment détruire en sécurité des talons de chèques périmés ?

La destruction de talons de chèques devenus inutiles doit intervenir après vérification de trois points, l’encaissement apparaît sur le relevé, le justificatif principal reste conservé et aucun litige n’est en cours. Cette méthode évite d’éliminer un élément de traçabilité encore utile, notamment pour des paiements anciens, irréguliers ou rattachés à un dossier patrimonial.

La destruction doit rester matérielle et sécurisée, par déchiquetage ou par tout procédé empêchant la reconstitution des données bancaires. Cette précaution protège le numéro de chèque, l’identité du bénéficiaire, le montant et la chronologie des paiements. Lorsque l’espace d’archivage pose difficulté, plusieurs avis d’usagers relèvent d’ailleurs que l’accumulation des souches devient un sujet pratique avant d’être un sujet juridique.

La règle exploitable reste simple, 5 ans pour la base documentaire, avec une extension à 10 ans ou davantage dès qu’un risque probatoire apparaît. La valeur d’un talon augmente lorsqu’il reste lié à un relevé bancaire, à une facture et à un dossier classé de manière cohérente.

La gestion la plus robuste consiste à raisonner par dossier de paiement plutôt que par document isolé. Cette approche permet d’arbitrer plus finement entre conservation longue, numérisation pertinente et destruction sécurisée des pièces devenues réellement inutiles.