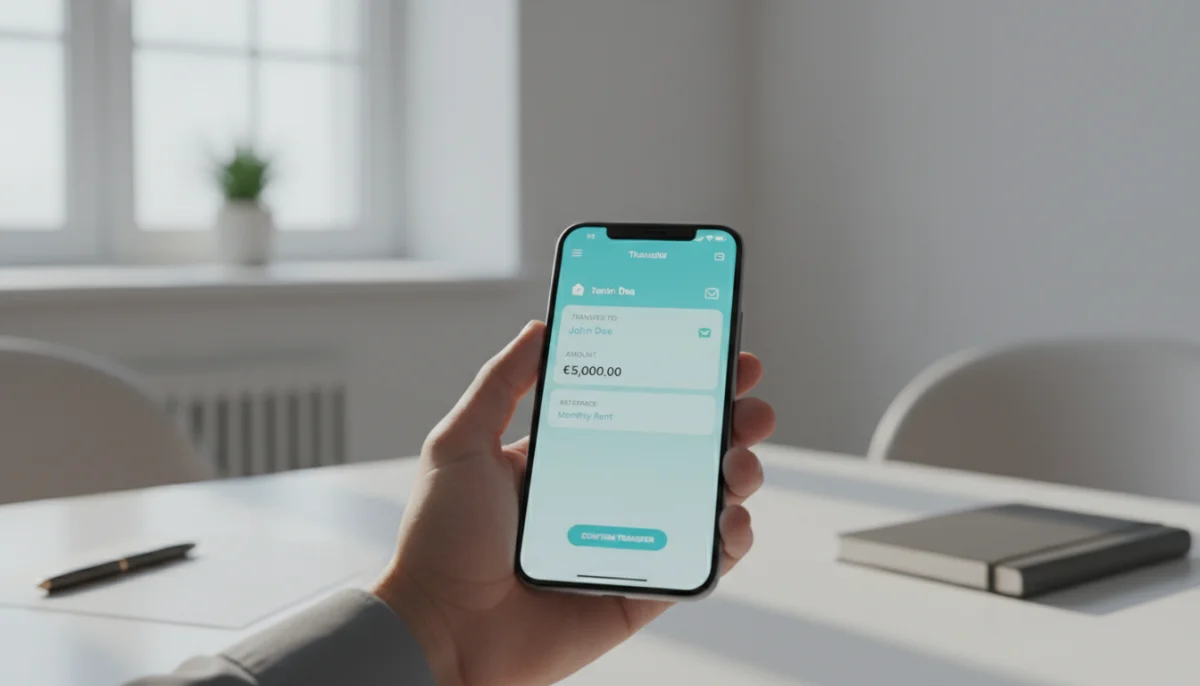

5 000 € constitue un repère fréquemment observé pour un virement standard par opération à la Caisse d’Épargne, tandis qu’un plafond journalier de 10 000 € apparaît régulièrement dans les usages, sous réserve de paramètres contractuels et du profil bancaire. Les écarts entre clients restent toutefois significatifs, car l’établissement module les limites selon l’ancienneté, les flux créditeurs, l’historique de sécurité et le canal utilisé.

Pour augmenter le plafond de virement à la Caisse d’Épargne, trois voies dominent dans la pratique, à savoir l’application mobile, l’espace client web et l’intervention d’un conseiller en agence ou à distance. Les rubriques de gestion des plafonds, les contrôles d’authentification forte, les délais d’activation et les causes de blocage structurent l’analyse qui suit. Le tableau synoptique ci-dessous présente les modalités essentielles avant le détail par situation.

| Canal | Usage principal | Modalité | Délai habituel |

|---|---|---|---|

| Application mobile | Augmentation ponctuelle ou ajustement autonome | Rubrique Virements puis Plafonds de virements avec Sécur’Pass | Immédiat à 72 heures |

| Espace client web | Consultation et modification selon contrat | Sélection du plafond concerné et saisie du nouveau montant | Immédiat à 72 heures |

| Conseiller bancaire | Virement exceptionnel ou montant élevé | Validation manuelle après contrôle du dossier | Le jour même à plusieurs jours |

| Agence physique | Instruction sécurisée pour opération sensible | Présentation d’une pièce d’identité et vérifications internes | Selon l’heure de dépôt |

| Virement instantané | Envoi rapide avec plafond spécifique | Montant distinct du virement SEPA standard | Quelques secondes |

🔍 À RETENIR

✅ AUGMENTATION DU PLAFOND DE VIREMENT

-

→

Parcours standard : la Caisse d’Epargne permet d’augmenter le plafond de virement depuis la rubrique Virements, puis Plafonds de virements, sur application ou espace web lorsque le contrat et le profil de sécurité l’autorisent. -

→

Validation forte : la modification exige généralement Sécur’Pass ou un code SMS, ce qui conditionne l’instantanéité de l’augmentation du plafond de virement à la Caisse d’Épargne. -

→

Montants variables : un repère indicatif de 5 000 € par opération et 10 000 € par jour circule fréquemment, mais la banque ajuste ces seuils selon l’historique, les revenus et l’ancienneté. -

→

Canal conseiller : pour un virement exceptionnel, un arbitrage manuel reste possible, notamment lorsque l’application ne permet pas d’augmenter le plafond de virement ou lorsque le montant demandé dépasse les seuils automatisés.

🌐 OUTILS ET RESSOURCES UTILES

📱 SÉCUR’PASS

Cet outil d’authentification forte conditionne souvent la capacité à augmenter le plafond de virement sur l’application. Une validation réussie accélère la prise d’effet, parfois immédiatement.

🧾 VÉRIFICATION DU BÉNÉFICIAIRE

Le contrôle de concordance entre l’IBAN et l’identité du bénéficiaire sécurise l’opération et réduit le risque de blocage au moment d’un virement élevé vers un nouveau compte.

💻 ESPACE CLIENT WEB

Le portail web offre un second canal lorsque l’augmentation du plafond de virement sur l’application n’apparaît pas, ce qui permet de vérifier si la restriction provient du terminal ou du profil contractuel.

⚠️ POINTS DE CONTRÔLE AVANT UN VIREMENT IMPORTANT

Un refus n’indique pas nécessairement un plafond insuffisant. La banque peut opposer un contrôle lié à l’authentification forte, à un bénéficiaire nouvellement créé ou à une analyse de sécurité. Les virements instantanés, Wero et immédiats restent par ailleurs irréversibles après validation.

Comment augmenter mon plafond de virement temporairement à la Caisse d’Épargne ?

L’augmentation temporaire du plafond de virement à la Caisse d’Épargne passe d’abord par la rubrique dédiée dans l’application mobile ou dans l’espace client web, lorsque les droits du contrat la rendent disponible. Le chemin opérationnel suit en principe quatre étapes, accéder à Virements, ouvrir Plafonds de virements, choisir le seuil à modifier, puis saisir le nouveau montant avant authentification forte. Selon les profils, cette procédure permet de répondre à la demande la plus fréquente, à savoir comment augmenter le plafond de virement Caisse d’Epargne sans déplacement immédiat en agence.

La possibilité d’augmenter mon plafond de virement Caisse d’Epargne reste toutefois conditionnée par le montant demandé, l’historique du compte et le niveau d’authentification disponible. Lorsque la demande dépasse les seuils d’autonomie, l’établissement oriente vers un conseiller, qui peut valider un virement exceptionnel après contrôle complémentaire. Les mineurs ne peuvent pas modifier eux-mêmes ces plafonds, même si l’interface leur permet parfois de les consulter.

- Application mobile : parcours le plus rapide lorsque Sécur’Pass est actif.

- Espace web : solution équivalente si l’option n’apparaît pas dans l’application.

- Conseiller : canal adapté pour un montant atypique ou une urgence documentaire.

Les données internes de la banque ne sont pas publiées client par client, mais les pratiques observées indiquent qu’une hausse temporaire s’obtient plus facilement lorsque le bénéficiaire existe déjà et que le compte présente des flux réguliers. Cette logique explique pourquoi la Caisse Epargne peut augmenter le plafond de virement de manière différenciée selon les dossiers.

Quel est le montant maximum autorisé par virement à la Caisse d’Épargne ?

Le montant maximum autorisé dépend du type de virement, du canal et du profil, sans barème universel identique pour tous les clients. À titre indicatif, un virement standard SEPA se situe souvent autour de 5 000 € par opération et 10 000 € par jour, tandis que le virement instantané se limite fréquemment à 300 €, même si certains profils accèdent à des montants bien plus élevés, jusqu’à 15 000 € selon les paramétrages disponibles.

Ces plafonds n’intègrent pas toutes les opérations. Les virements internes entre comptes propres échappent généralement au plafond des virements classiques SEPA, tout comme certains virements internationaux opérés via le partenaire Wise. Cette distinction mérite une attention particulière lorsqu’un transfert important paraît bloqué, alors que le titulaire compare à tort la limite d’un virement externe avec celle d’un mouvement interne.

La banque retient plusieurs critères de modulation, dont l’ancienneté de la relation, la régularité des revenus domiciliés et l’historique des incidents. Cette architecture explique les écarts sensibles entre clients pourtant détenteurs de conventions voisines. Le montant maximum autorisé par virement à la Caisse d’Épargne ne se confond donc ni avec un plafond uniforme, ni avec un droit automatique à l’augmentation.

Pourquoi mon virement est-il bloqué alors que je n’ai pas atteint mon plafond ?

Un virement bloqué malgré un plafond théoriquement disponible résulte souvent d’un contrôle de sécurité distinct de la limite monétaire. L’absence de validation Sécur’Pass, un code SMS expiré, un bénéficiaire nouvellement ajouté ou une incohérence détectée lors de la vérification du bénéficiaire suffisent à interrompre l’ordre, alors même que le plafond de virement Caisse d’Epargne n’est pas atteint en valeur.

Le blocage peut également provenir d’une distinction entre plafond par opération, plafond journalier et plafond mensuel. Un client peut rester sous la limite unitaire, tout en dépassant le cumul autorisé sur une journée ou sur un mois glissant. Dans ce cas, l’interface peut afficher une capacité résiduelle ambiguë si toutes les opérations récentes n’ont pas encore été entièrement consolidées.

- Bénéficiaire récent : ajout soumis à authentification forte et contrôles renforcés.

- Nom et IBAN discordants : anomalie susceptible de suspendre l’exécution.

- Analyse antifraude : opération inhabituelle, montant atypique ou appareil non reconnu.

Les virements instantanés, Wero et immédiats demeurent irréversibles après validation, ce qui pousse la banque à renforcer l’analyse en amont. Ce mécanisme explique qu’un refus ponctuel n’implique pas toujours un incident bancaire, mais souvent une exigence complémentaire de conformité ou de sécurité.

Est-il possible de modifier mes plafonds de virement directement sur l’application mobile ?

L’application mobile permet, dans de nombreux cas, de modifier les plafonds de virement directement, sans intervention humaine immédiate. Le parcours standard consiste à entrer dans la rubrique Virements, puis Plafonds de virements, avant de sélectionner le plafond à modifier. Cette fonctionnalité répond précisément à la demande consistant à augmenter le plafond de virement Caisse Epargne sur l’application, sous réserve d’éligibilité technique et contractuelle.

La disponibilité effective dépend de plusieurs facteurs, notamment la configuration du compte, le niveau d’autonomie prévu par la convention bancaire et la présence d’un dispositif d’authentification forte opérationnel. Lorsque l’option n’apparaît pas, le blocage ne signifie pas nécessairement une impossibilité définitive. Il peut simplement traduire une exigence de traitement par le conseiller ou un terminal non compatible avec les standards applicatifs requis.

Les critères techniques connus pour certaines opérations sensibles dans l’environnement mobile de la banque incluent un compte ouvert depuis au moins six mois, une carte valide et un smartphone sous Android 9.0 ou iOS 15 minimum. Ces conditions concernent surtout les relèvements liés aux cartes, mais elles illustrent la logique d’éligibilité numérique appliquée par l’établissement.

Combien de temps faut-il pour que l’augmentation de mon plafond soit effective ?

Le délai d’effet dépend du mode de validation retenu par la Caisse d’Épargne. Lorsque la demande d’augmentation du plafond de virement passe par l’application ou le web avec validation immédiate via Sécur’Pass, l’actualisation peut devenir effective sans délai significatif. À l’inverse, lorsqu’un code SMS intervient ou qu’un contrôle manuel s’ajoute, la prise d’effet peut s’étendre jusqu’à 72 heures.

Cette fourchette ne garantit pas un résultat identique pour toutes les opérations, car le délai peut varier selon l’heure de la demande, le type de virement envisagé et l’existence d’un bénéficiaire déjà enregistré. Un virement exceptionnel validé en agence peut être traité le jour même, tandis qu’un relèvement plus sensible, associé à des vérifications documentaires, peut nécessiter un circuit plus long.

Dans la pratique, l’augmentation du plafond de virement Caisse d’Epargne devient plus rapidement exploitable lorsque tous les prérequis sont déjà en place, bénéficiaire créé, authentification fonctionnelle et cohérence entre l’identité et l’IBAN. À défaut, la demande peut paraître acceptée en interface tout en restant suspendue à un contrôle back-office.

Quelle est la différence entre le plafond par opération et le plafond mensuel ?

Le plafond par opération fixe la limite maximale d’un virement unique, alors que le plafond mensuel encadre le cumul de plusieurs ordres sur une période de référence, généralement un mois glissant. Cette distinction explique pourquoi un virement de 2 000 € peut rester autorisé isolément, puis être refusé quelques jours plus tard si plusieurs opérations antérieures ont déjà consommé l’enveloppe mensuelle disponible.

La banque peut en outre juxtaposer un plafond journalier, qui constitue une troisième couche de contrôle. Le cumul de ces seuils crée des situations où le client pense devoir augmenter le plafond de virement Caisse d’Epargne, alors que seule la mauvaise lecture de la limite pertinente explique le refus. L’analyse du détail des plafonds dans l’espace client permet de distinguer le bon indicateur avant toute demande de relèvement.

- Par opération : montant maximal d’un seul ordre.

- Journalier : cumul autorisé sur une journée.

- Mensuel : enveloppe globale sur une période glissante.

Ces plafonds restent indépendants des plafonds de retrait et de paiement de la carte bancaire. Une hausse temporaire du plafond de carte pendant 30 jours, renouvelable jusqu’à trois fois par an, n’emporte donc aucun effet automatique sur la capacité de virement.

Dois-je prendre rendez-vous avec mon conseiller pour un virement exceptionnel ?

Le rendez-vous avec un conseiller n’est pas systématiquement requis, mais il devient pertinent dès lors que le montant demandé excède l’autonomie numérique ou que la banque souhaite documenter l’opération. Pour un virement exceptionnel, notamment dans le cadre d’une acquisition, d’une donation ou d’un transfert patrimonial, le conseiller peut relever le plafond ou exécuter l’ordre après vérification de l’identité, de l’origine des fonds et du bénéficiaire.

Le recours au conseiller présente un intérêt particulier lorsque l’interface ne permet pas d’augmenter le plafond de virement Caisse d’Epargne ou lorsqu’une analyse antifraude bloque l’ordre. Dans ce contexte, le rendez-vous facilite la levée d’un obstacle qui ne relève pas seulement du montant, mais aussi du canal, du statut du bénéficiaire ou de la cohérence documentaire.

Un déplacement en agence n’est pas toujours indispensable, car certains dossiers se traitent à distance. Néanmoins, la présence physique conserve une utilité pratique pour les opérations sensibles, car elle permet une vérification immédiate des pièces et réduit les échanges successifs. Cette modalité demeure fréquente pour des sommes élevées ou pour des clients dont le profil nécessite un contrôle renforcé.

Les virements instantanés ont-ils un plafond spécifique ?

Les virements instantanés disposent d’un plafond spécifique, distinct de celui des virements SEPA standards. Les références observées indiquent une limite souvent fixée autour de 300 €, même si certains profils peuvent atteindre 15 000 € selon la politique appliquée et les paramètres individuels. Il ne faut donc pas déduire du plafond standard la capacité réelle du canal instantané.

Cette différenciation repose sur le niveau de risque attaché à l’exécution en quelques secondes et sur le caractère irréversible de l’opération une fois confirmée. La banque maintient des garde-fous plus stricts, car un virement instantané validé ne peut être ni annulé ni modifié. Ce point affecte directement l’arbitrage entre rapidité et souplesse en cas d’erreur de montant ou de bénéficiaire.

Avant d’utiliser ce canal, il reste utile de vérifier si le plafond affiché correspond bien au type de virement choisi. Une lecture imprécise conduit souvent à attribuer le refus à un plafond général insuffisant, alors que seule la limite propre au virement instantané déclenche le blocage. La distinction entre canaux constitue donc un élément central dans toute démarche d’augmentation du plafond de virement à la Caisse d’Épargne.

L’augmentation du plafond de virement à la Caisse d’Épargne dépend d’abord du canal, du type de virement et du profil de sécurité, bien davantage que d’un barème unique. La bonne méthode consiste à identifier la limite réellement bloquante, opération, journée, mois ou instantané, puis à mobiliser l’application, l’espace client ou le conseiller selon le niveau de contrôle exigé.