Oui, si votre père est décédé, vous héritez bien de vos grands-parents. La loi est claire sur ce point et vous permet de prendre sa place dans la succession. Ce n’est pas un passe-droit, mais un mécanisme juridique précis appelé la « représentation successorale ». Face à la complexité des démarches et au jargon juridique, il est normal de se sentir perdu. Comment est calculée votre part exacte ? Quels sont les droits de succession à payer ? Et si votre grand-mère est toujours en vie, cela change-t-il quelque chose ? Cet article a pour but de répondre à toutes ces questions de manière simple et chiffrée, pour vous aider à y voir plus clair dans une situation souvent difficile et douloureuse.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- ✅ Oui, vous héritez : Grâce à la « représentation successorale », vous prenez la place de votre parent décédé dans la succession de votre grand-parent.

- 🧮 Le partage se fait par « souche » : Vous et vos frères/sœurs vous partagez uniquement la part qui serait revenue à votre père, pas le total de l’héritage.

- 💰 Vous partagez aussi l’abattement fiscal : L’abattement de 100 000 € de votre père est divisé entre vous et vos frères/sœurs pour le calcul des impôts.

- 👵 Le conjoint survivant a un impact : Si votre grand-mère est vivante, ses choix (usufruit ou pleine propriété) peuvent retarder le moment où vous toucherez concrètement l’héritage. Pour comprendre précisément les mécanismes de succession avec un parent survivant, une analyse détaillée des options du conjoint est nécessaire.

- ⚖️ Consultation d’un notaire indispensable : Cet article informe, mais seul un notaire peut officiellement régler la succession et valider les calculs.

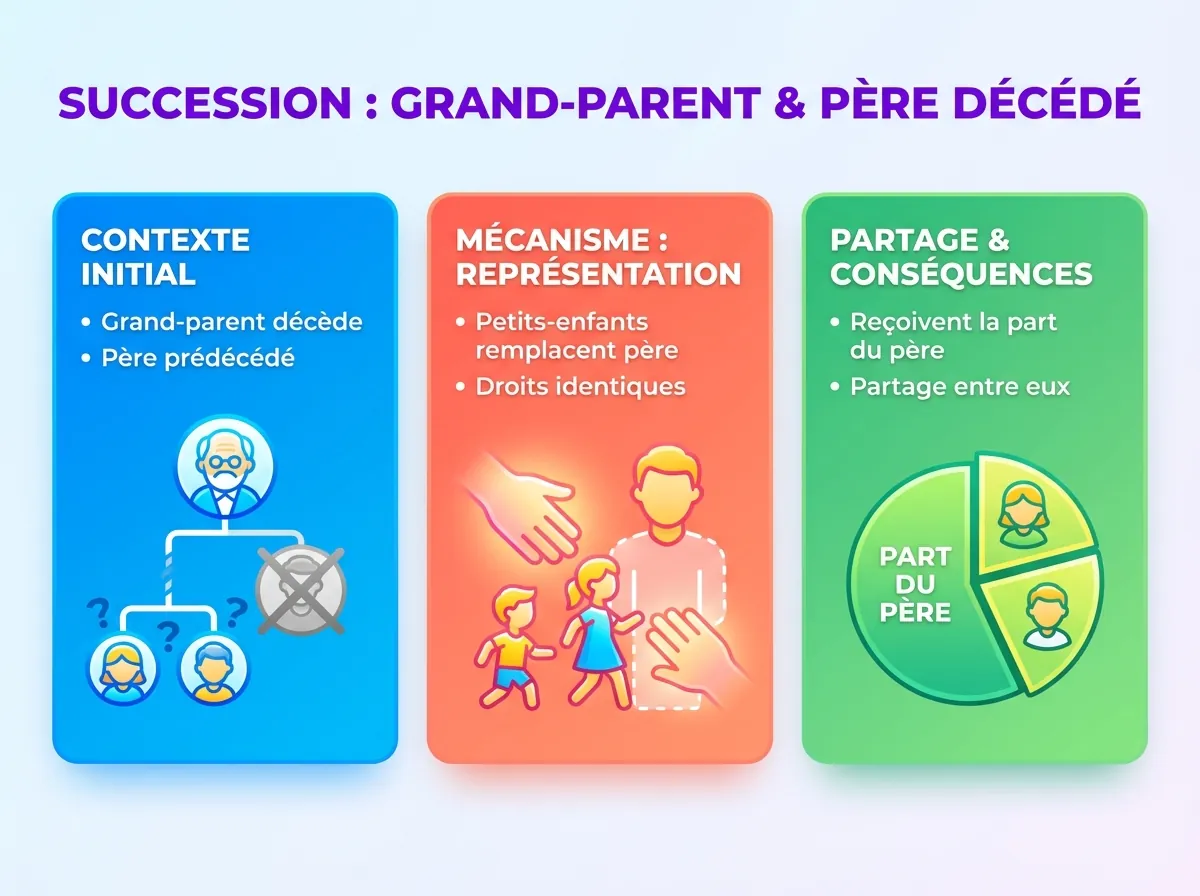

La représentation successorale : le mécanisme qui vous fait hériter

En droit français, les héritiers sont classés par ordre et par degré. Les enfants sont au premier ordre et au premier degré, ce qui signifie qu’ils héritent en priorité. En principe, les petits-enfants sont exclus de la succession si les enfants du défunt sont vivants. Mais lorsque votre père ou votre mère est décédé avant votre grand-parent, la loi a prévu une solution pour ne pas vous léser : la représentation successorale.

Ce mécanisme, défini par l’article 751 du Code civil, est une sorte de « fiction juridique ». Pour faire simple, c’est comme si vous enfiliez les chaussures de votre père dans la file de l’héritage. Vous n’héritez pas en votre nom propre, mais en tant que représentant de votre parent. Vous recevez donc les droits et la part qu’il aurait dû recevoir.

Pour comprendre le partage, il faut introduire le terme de « souche ». Une souche correspond à une branche familiale issue d’un enfant du défunt. La succession est d’abord divisée en parts égales entre chaque souche, puis, à l’intérieur de votre souche, la part est répartie entre vous et vos frères et sœurs.

La représentation s’applique principalement dans trois situations pour un petit-enfant :

- Votre parent est décédé avant votre grand-parent (le cas le plus fréquent).

- Votre parent renonce à la succession de son propre parent.

- Votre parent est déclaré « indigne » de succéder (suite à une faute très grave envers le défunt).

Votre part d’héritage : simulation claire du calcul par souche

L’erreur la plus commune est de penser que l’héritage se divise par le nombre total de petits-enfants. Le calcul est en réalité bien plus juste et se fait par branche familiale. Pour illustrer cela, distinguons bien la répartition des biens (le droit civil) de la taxation (le droit fiscal), que nous verrons ensuite.

Prenons un scénario concret : Votre grand-père décède, laissant un patrimoine de 300 000 €. Il avait trois enfants : Tante Sophie, Oncle Marc, et votre père, Paul, qui est malheureusement décédé. Votre père avait lui-même deux enfants : vous et votre sœur.

- Étape 1 : Le partage par souche (Droit Civil)

Le notaire ne regarde pas le nombre total d’héritiers, mais le nombre d’enfants du défunt. L’héritage est donc divisé par le nombre de souches. Ici, il y a 3 enfants, donc 3 souches.

Calcul : 300 000 € / 3 souches = 100 000 € par souche. Tante Sophie touche 100 000 €, Oncle Marc touche 100 000 €, et la souche de votre père Paul reçoit 100 000 €. - Étape 2 : La répartition dans votre souche

La part de 100 000 € qui revenait à votre père est ensuite divisée entre ses propres descendants, c’est-à-dire vous et votre sœur. Vous êtes deux enfants.

Calcul : 100 000 € / 2 petits-enfants = 50 000 € chacun.

Dans cet exemple, vous héritez donc de 50 000 €. L’erreur à ne jamais commettre est de penser que les 300 000 € seraient divisés par le nombre total de petits-enfants. Vous héritez de la part de votre père, ni plus, ni moins.

Droits de succession : quel impôt paierez-vous réellement ?

Hériter est une chose, payer les droits de succession en est une autre. Heureusement, en venant en représentation de votre père, vous bénéficiez du régime fiscal avantageux de la ligne directe. Le principe est simple : chaque enfant a droit à un abattement de 100 000 € sur la part qu’il reçoit. C’est la somme sur laquelle il n’y a aucun impôt à payer.

Le point crucial à comprendre est que, tout comme la part d’héritage, cet abattement de 100 000 € qui appartenait à votre père est lui aussi partagé entre ses représentants. Reprenons notre simulation pour calculer l’impôt :

- Votre part d’héritage est de 50 000 €.

- L’abattement de votre père était de 100 000 €. Comme vous êtes deux enfants, vous vous le partagez : 100 000 € / 2 = 50 000 € d’abattement chacun.

- Calcul de l’impôt : Votre part (50 000 €) – Votre abattement (50 000 €) = 0 €.

Dans ce cas précis, vous n’avez aucun droit de succession à payer.

Imaginons maintenant un second exemple où la part de votre père était de 250 000 €. Votre part serait alors de 125 000 € (250 000 / 2). Votre abattement reste de 50 000 € (100 000 / 2). Le montant taxable serait de : 125 000 € – 50 000 € = 75 000 €. C’est sur cette somme que l’impôt serait calculé selon le barème progressif ci-dessous.

| Fraction de la part taxable (après abattement) | Taux d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Source : Service-public.fr. Ce barème est susceptible d’évoluer.

Avertissement : Ces informations et simulations sont fournies à titre indicatif. Elles ne remplacent en aucun cas l’avis et l’expertise d’un notaire, qui est le seul professionnel habilité à effectuer le calcul définitif et le règlement de la succession.

Cas particulier : l’impact si votre grand-mère est encore en vie

La situation se complexifie légèrement si votre grand-père décède mais que votre grand-mère (le conjoint survivant) est toujours en vie. Ses droits sur la succession vont directement impacter ce que vous recevrez, et surtout, quand vous le recevrez. Si tous les enfants sont issus du couple, votre grand-mère a un choix important à faire entre deux options.

Option 1 : Le quart en pleine propriété pour le conjoint survivant

Dans ce cas, votre grand-mère choisit de recevoir immédiatement un quart des biens de la succession en pleine propriété. Les trois quarts restants sont alors partagés entre les enfants (les souches). Le mécanisme de la représentation s’applique normalement sur cette part : vous et vos frères et sœurs vous partagez la part de votre père décédé. L’avantage est que vous touchez votre héritage tout de suite.

Option 2 : L’usufruit total, un héritage en deux temps

C’est l’option la plus courante, mais aussi la plus impactante pour les petits-enfants. Ici, votre grand-mère opte pour 100% de la succession en usufruit. Cela signifie qu’elle a le droit d’utiliser tous les biens (habiter la maison, percevoir les loyers d’un appartement, toucher les intérêts d’un placement) jusqu’à son propre décès. Les enfants et petits-enfants, eux, reçoivent la nu-propriété.

Concrètement, qu’est-ce que cela veut dire pour vous ? Vous êtes bien héritier sur le papier. Vous devenez propriétaire des biens, mais sans le droit de les utiliser ou d’en percevoir les revenus. Vous ne touchez donc rien en argent ou en biens concrets immédiatement. Ce n’est qu’au décès de votre grand-mère que l’usufruit s’éteindra et que vous deviendrez plein propriétaire de votre part, sans droits de succession supplémentaires à payer à ce moment-là. C’est un héritage différé.

La gestion d’une succession quand un grand-parent décède et que le père est décédé est encadrée par des règles précises qui visent à protéger vos droits. La représentation successorale vous assure de recevoir la part d’héritage et les avantages fiscaux qui revenaient à votre parent. Le calcul par souche garantit une répartition équitable entre les branches familiales. Cependant, chaque situation est unique. Il est donc fondamental de se faire accompagner par un notaire pour sécuriser les démarches, valider le calcul de votre part et des droits, et assurer un règlement serein de la succession.

Questions fréquentes

Mon père avait des dettes, est-ce que je vais devoir les payer en héritant de mon grand-père ?

Non. Les deux successions sont totalement distinctes. En héritant de votre grand-père par représentation, vous recevez un patrimoine qui n’a jamais transité par celui de votre père. Les créanciers de votre père ne peuvent donc pas se servir sur les biens que vous recevez de votre grand-père.

Puis-je refuser la succession de mon grand-père ?

Oui, absolument. Comme tout héritier, vous disposez de trois options successorales : accepter purement et simplement la succession (actif et passif), l’accepter à concurrence de l’actif net (vous ne payez les dettes que dans la limite des biens reçus), ou y renoncer totalement. La renonciation peut être une solution si la succession est déficitaire, bien qu’elle implique des démarches et coûts spécifiques.

Mon grand-père s’était remarié. Quels sont les droits de sa seconde épouse ?

Si votre grand-père laisse des enfants d’un premier mariage (votre père), sa seconde épouse n’a pas le choix entre l’usufruit et la pleine propriété. La loi lui impose de recevoir un quart de la succession en pleine propriété. Les trois autres quarts sont partagés entre les enfants et petits-enfants par représentation.

Que se passe-t-il si mon père avait lui-même renoncé à la succession de ses parents avant de décéder ?

Même si votre père avait renoncé à la succession, vous pouvez quand même venir en sa représentation. La renonciation d’un héritier n’empêche pas ses propres enfants de le représenter dans la succession. Vous conservez donc vos droits à hériter de vos grands-parents dans ce cas de figure.